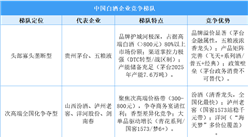

白酒行業的發展趨勢

(1)白酒行業資源向核心產區聚集

白酒核心產區在地理位置、氣候、優質水源保障、優質原糧供應、釀酒技藝傳承等方面均具優勢,保障了優質白酒的釀造。例如以遵義—宜賓—瀘州為核心的“中國白酒金三角”,因其獨特的自然生態條件,自古以來就是白酒的重要產區,以貴州茅臺、五糧液、瀘州老窖為代表的我國白酒頭部企業均位于該區域。

隨著國民收入水平的提高,消費者日趨重視白酒品質和品牌,來自核心產區的優質白酒更符合消費者訴求、市場接受度更高,核心產區白酒產品的市場比較優勢十分明顯。

同時,我國白酒產業正從粗放式發展轉向集約式發展,核心產區各級政府和主管部門出臺了系列支持白酒產業升級發展的產業政策和配套政策,吸引了各類產業資本的進入。在白酒核心產區當地大型名優酒企的帶動下,產區及周邊建立了灌裝包裝園區、配套輔料生產園區和物流倉儲園區等,白酒及其上下游產業資源向核心產區聚集已成為趨勢。

(2)白酒行業有效產能向優勢企業聚集

2016年以來白酒行業進入分化發展階段,在行業整體產量和銷售收入仍處于下降趨勢時,以中、高端產品為主的優勢白酒企業卻進入恢復增長期,體現出了顯著的消費升級特點。隨著優勢企業營收規模的擴大以及盈利能力的提升,其在產品開發、服務體系完善、人力資本建設等方面的投入資源將更多,能更好地激發并滿足消費者的需求。而缺乏核心競爭力的中小企業、手工作坊生產的白酒產品的消費需求則不斷萎縮,相關產能正在逐步出清,白酒產業的有效產能加速向優勢企業聚集。

(3)白酒產品需求向中高端及以上品類聚集

近年來,我國人均GDP穩定增長,2019年我國人均GDP達70,892元,較2018年增加7.40%。國民收入的不斷提升使得白酒消費者的消費意愿向高品質消費轉變,消費升級促使中高端及以上白酒產品的消費比重提升。具有豐富的中高端及以上產品體系和持續開發能力的白酒企業享受了消費升級的發展紅利。以中高端及以上產品為主的醬香型白酒龍頭貴州茅臺和濃香型白酒代表瀘州老窖為例:貴州茅臺酒的市場占有率自2016年的5.99%提升至2019年的12.86%,瀘州老窖中檔酒類和高檔酒類的市場占有率自2016年的0.93%提升至2019年的2.09%,體現了中高端及以上白酒的銷售占比正在進一步提升。

更多資料請參考中商產業研究院發布的《2020-2025年中國白酒行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中美貿易規模數據分析:哪些省市對美外貿依存度高?(圖)

中美貿易規模數據分析:哪些省市對美外貿依存度高?(圖)

2025年中國飛行汽車(eVTOL)產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年中國飛行汽車(eVTOL)產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)