(二)航空發動機

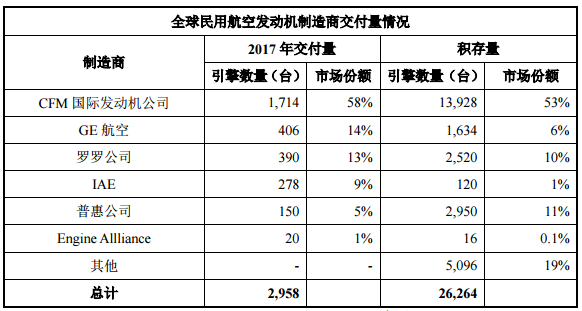

在民用航空發動機領域,僅有美國、英國、俄羅斯等較少發達國家全面形成了開發及產業化能力。GE航空、普惠(P&W)、羅羅RR以及賽峰(SAFRAN)四家公司占領了中大型民用寬體客機航空發動機市場。由上述幾家大型發動機公司交叉經營的CFM國際發動機公司(GE與SAFRAN合營)、IAE(P&W與羅羅RR合資)等合資公司占據了單通道飛機及支線飛機等其他民用航空發動機的絕對份額。在全球民用航空發動機領域,上述主流航空發動機公司整體形成寡頭格局。

數據來源:Commercial Engines 2018

中國作為世界最大的航空裝備市場之一,民航裝備產業的發展卻較為落后,目前投入運營的只有新舟系列和ARJ21兩種支線飛機,干線飛機全部依靠進口。為推動我國民機發展,國務院批準組建了中國商用飛機有限責任公司,統籌干線飛機和支線飛機發展,推出了中國首架自研的大型干線客機C919,承擔我國民航飛機產業化的重任。

雖然當前C919仍采用進口的LEAP發動機,但在制造強國的發展目標下,完全自主化是我國民航裝備產業的必由之路,隨著技術的進步和產品的成熟,國產發動機將有望在C919后續型號上使用,實現進口替代,從而實現完全自主化的發展目標。

中國民航飛機需求廣,進口替代空間大。根據中國商飛發布的《2019-2038年民用飛機市場預測》年報,到2038年我國機隊規模將達到10,344架,未來二十年,我國預計將交付客機9,205架,價值約1.4萬億美元。通常發動機占民航客機總價值的比例為15~30%,則未來二十年我國民用航空發動機市場規模將達到2,100~4,200億美元,年均市場規模達到105~210億美元。另一方面,根據波音公司發布的《CommercialMarketOutlook2019–2038》預測,中國未來20年內將成為全球最大民用飛機市場,未來20年預計飛機總需求量8,090架,市場規模預計超過1.3萬億美元,與中國商飛出具的《2019-2038年民用飛機市場預測》中預測的1.4萬億美元趨勢與規模基本一致。

(三)衛星導航

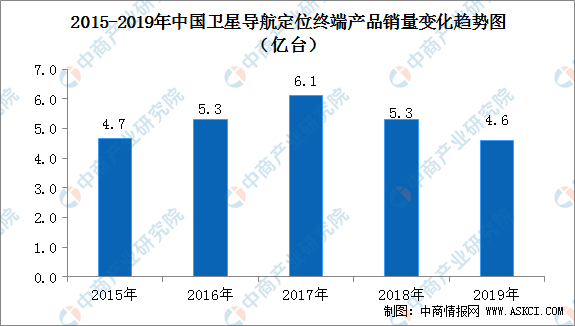

目前,北斗系統已全面服務交通運輸、公共安全、救災減災、農林牧漁、城市治理等行業,融入電力、金融、通信等國家核心基礎設施建設。隨著北斗三號系統正式開通,我國衛星導航產業鏈迎來重大發展機遇!近10年來,我國衛星導航與位置服務產業總體產值年均増長20%以上,2019年達到3450億元,預計到2020年將超4000億元。截至2019年底,國產北斗兼容型芯片及模塊銷量已突破1億片,國內衛星導航定位終端產品總銷量突破4.6億臺。目前,含智能手機在內采用北斗兼容芯片的終端產品社會總保有量已超過7億臺/套,北斗應用正在諸多領域邁向“標配化”發展的新階段。數據顯示,2017-2019年,我國導航定位終端產品銷量逐年下降。截至2019年底,國內衛星導航定位終端產品總銷量為4.6億臺。

數據來源:GLAC、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)