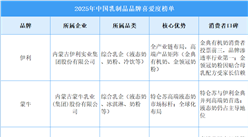

(五)鮮奶到岸價環比下跌,奶粉到岸價環比略漲。

8月份,鮮奶到岸價每噸8353元,環比跌14.0%,同比跌4.8%;奶粉到岸價每噸為22301元,環比漲0.1%,同比跌1.8%。8月份,奶粉國內外價差為8419元,與2019年8月相比擴大2084元。

(六)國際主要乳制品批發價格環比下跌。

疫情期間,各國采取措施積極應對供需失衡造成的乳制品市場價格動蕩,例如歐盟實施乳制品收儲計劃、美國給予巨額補貼;另一方面,很多國家疫情防控,使餐飲渠道受到很大影響,導致烘焙行業黃油用量減少,黃油價格持續大幅下跌。據英國環境、食物與農村事務部統計數據顯示,8月份,美國、歐盟和大洋洲三個國家和地區的黃油、脫脂奶粉、全脂奶粉和切達干酪批發均價每噸分別為3614美元、2478美元、3330美元和4091美元,環比分別跌5.5%、漲0.9%、跌1.9%和跌14.4%,同比分別跌17.9%、漲2.7%、跌1.5%和漲2.4%。

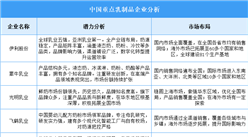

(七)預計國內生鮮乳收購價將逐步企穩,國際乳制品價格漲幅趨緩。

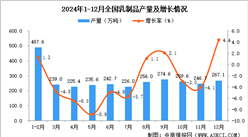

國內市場,1-8月我國生鮮乳產量持續增長,同比增14.3%;奶牛存欄量持續增加,同比增7.5%;同時,乳制品消費市場逐步恢復,截至8月份,液態乳品累計銷售總量達1069.47萬噸,同比增0.4%。國內產量與進口雙增長,乳制品銷量持續回升,疊加玉米、苜蓿等飼料原料價格上漲,在需求拉動和成本推動下,預計國內生鮮乳價格將逐步企穩。國際市場,生鮮乳供給繼續保持充足,1-8月累計,歐盟、美國和澳大利亞等主產區生鮮乳產量分別增長1.9%、1.8%和5.1%,新冠肺炎疫情下全球經濟衰退,較高的失業率和經濟的低速發展對全球乳制品中長期消費有所抑制;9月份,全球乳制品拍賣平臺(GDT)兩次拍賣價格分別下跌1.0%、上漲3.6%,顯示市場主體對未來六個月的價格走勢信心增強。總體來看,在供給充足的情況下,預計后期國際乳制品價格的漲幅將趨緩。

更多資料請參考中商產業研究院發布的《中國乳制品行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025-2030年中國高光譜相機市場調研分析及投資前景研究預測報告

2025-2030年中國高光譜相機市場調研分析及投資前景研究預測報告

2025-2030年中國高分子自粘膠膜市場調研分析及投資前景研究預測報告

2025-2030年中國高分子自粘膠膜市場調研分析及投資前景研究預測報告

2025-2030年中國高分子固體鉭電解電容器(固態鉭電解電容器)市場前景研究預測報告

2025-2030年中國高分子固體鉭電解電容器(固態鉭電解電容器)市場前景研究預測報告

2025年1-3月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2025年1-3月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)