(2)智能網聯汽車

智能汽車可以分為智能化、網聯化兩個層面。其中,智能化通過智能駕駛實現,網聯化通過融合現代網絡通訊技術實現車內、車與車、車與路、車與人、車與服務平臺的全方位網絡連接。基于此,智能汽車衍生出兩大主要技術應用方向,即自動駕駛和車聯網。

車聯網。近年來,國內車聯網市場快速發展。國家多次出臺配套政策標準已推動行業發展。9月23日消息,工信部答復十三屆全國人大三次會議第6649號建議稱,下一步,將與相關部門密切協作,加快推動出臺《國家車聯網產業標準體系建設指南(智能交通相關)》,構建形成綜合統一、科學合理、協調配套的國家車聯網產業標準體系。此外,地方也不斷提出指導意見及規劃。

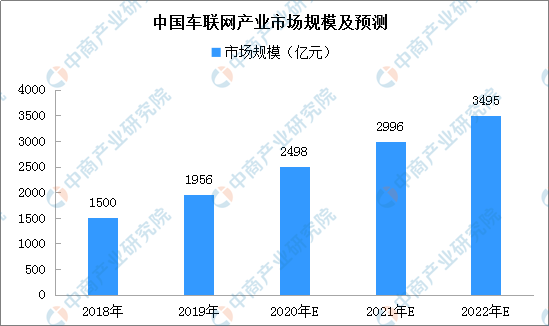

智能汽車是汽車領域重要發展方向,在此背景下,我國車聯網產業前景廣闊。數據顯示,2019年車聯網市場規模超1900億元。隨著車聯網技術的進一步應用,中國車聯網市場規模持續擴大,預計2020年有望超過2050億元。

來源:中商產業研究院

車聯網市場規模不斷擴大,聯網汽車數量也將不斷增加。據國家發改委國際合作司副司長高健表示,預計2025年全球聯網汽車數量將接近7400萬臺,其中中國的聯網汽車數量將達到2800萬輛。在車聯網技術不斷加深應用下,將推動汽車電子芯片需求增長。

自動駕駛。據表示,截至今年6月,全國17個城市已累計發放約282張自動駕駛路測牌照。自動駕駛是汽車智能化的重要方向之一,目前自動駕駛技術正在不斷升級發展并且已在部分車企的車型中得以應用。

目前,國產自主品牌量產車自動駕駛技術水平接近L2。雖然一些國內的主機廠(OEM)具備研發能力,如北汽、長城,但出于安全和市場需求考慮,目前國產車型配備的L2功能,其供應商基本還是國外大型Tier1,如博世、大陸等。

隨著國內車企、互聯網企業等加快布局自動駕駛領域,國內L3級別量產車型有望在2020-2021年推出,L2+級別輔助駕駛滲透率有望進一步提升。目前各車企高端的車型已經基本實現L2級別輔助駕駛的配置,未來高級自動駕駛系統滲透率有望進一步提升。2020-2021年將有可量產L3級別車型推出,2025年左右完全自動駕駛L5級別。

2020年,長安汽車推出了可量產L3級別車型Uni-T;廣汽集團推出了可量產L3級別車型AionLX;上汽集團將要推出L3級別量產車型MarvelXPro:長城或將于2020年Q2實現L2.9級別智能駕駛應用;吉利計劃在2020年實現G-Pilot3.0應用;比亞迪已經實現L2+級別自動駕駛。根據各車企的智能駕駛規劃,2020年是國內L3級別車型推出元年,2025年有望實現L4級別的高度智能駕駛。

來源:中商產業研究院整理

另外,為了更好的推動自動駕駛研發、應用,目前,國內多個城市如北京、上海、廣州、深圳等地已經陸續開放無人駕駛測試。隨著無人駕駛測試的落地,自動駕駛技術的場景應用將越來越成熟,市場也將進一步擴大。自動駕駛的不斷發展也將推動汽車電子芯片的升級,帶來市場需求。

目前,我國智能汽車行業正迎來發展的黃金期,中國將成為世界第一大智能汽車市場。無論是車聯網的深入應用或是自動駕駛的加快推廣都將進一步推動汽車電子芯片市場的發展。

四、汽車電子芯片前景及相關概念股

目前,我國汽車電子芯片市場雖然前景明朗,但仍存在亟待解決的問題:

(1)汽車芯片不能只依賴于國外

截至2019年,我國的自主汽車芯片規模占比不足10%,并不能實現安全自主可控,此外,核心技術只掌握少數幾家廠商手中,截至2019年,我國的自主汽車芯片規模占比不足10%,并不能實現安全自主可控,此外,核心技術只掌握少數幾家廠商手中,車企目前要思考要不要掌握自己的命運也就是核心技術,這答案肯定是“要”。

(2)提高芯片生產水平

我國芯片生產水平仍然處于低端水平,這與芯片行業的周期性有關,由于我國芯片行業起步較晚,而芯片的研發需要很長的時間周期,因此我國需要在這一領域加大人力物力,打贏這場攻堅戰。

半導體行業作為國民經濟支柱性行業之一,是信息技術產業的重要組成部分,是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業,其發展程度是衡量一個國家科技發展水平的核心指標之一,屬于國家高度重視和鼓勵發展的行業。未來,無論從政策支持還是技術升級都將推進我國半導體行業發展,汽車電子芯片也將進一步升級、應用。

未來,我國汽車電子芯片行業前景廣闊:

從政策層面來看,近年來,國家各部門相繼推出了一系列優惠政策、鼓勵和支持集成電路行業發展。國家相關政策的陸續出臺從戰略、資金、專利保護、稅收優惠等多方面推動半導體行業健康、穩定和有序的發展。

2020年9月,國家發展改革委、科技部、工業和信息化部、財政部等四部門聯合印發了《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》,提出加快新材料產業強弱項。圍繞保障大飛機、微電子制造、深海采礦等重點領域產業鏈供應鏈穩定,加快在光刻膠、高純靶材、高溫合金、高性能纖維材料、高強高導耐熱材料、耐腐蝕材料、大尺寸硅片、電子封裝材料等領域實現突破。

半導體行業作為國民經濟支柱性行業之一,是信息技術產業的重要組成部分,是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業,其發展程度是衡量一個國家科技發展水平的核心指標之一,屬于國家高度重視和鼓勵發展的行業,未來將繼續得到政策的支撐、扶持,這為汽車電子芯片行業提供了良好的發展環境。

從技術層面來看,半導體行業經過近六十年的發展,目前已經發展形成了三代半導體材料。第三代半導體材料是寬禁帶半導體材料,其中最為重要的就是SiC和GaN。和傳統半導體材料相比,更寬的禁帶寬度允許材料在更高的溫度、更強的電壓與更快的開關頻率下運行。SiC具有高臨界磁場、高電子飽和速度與極高熱導率等特點,使得其器件適用于高頻高溫的應用場景,相較于硅器件,可以顯著降低開關損耗。因此,SiC可以制造高耐壓、大功率電力電子器件如MOSFET、IGBT、SBD等,用于智能汽車、新能源汽車等行業。

從市場層面來看,下游市場帶來強勁需求。新能源汽車的推廣勢在必行,未來也將繼續大力發展。與龐大的機動車保有量相比,新能源汽車占比仍有很大的發展空間,隨著新購、更換等需求推動,新能源汽車的保有量也將進一步提升,這將為IGBT等功率半導體帶來需求。

智能汽車也將推動汽車電子芯片行業發展。2020年2月,國家發改委會同11個國家部委聯合發布了《智能汽車創新發展戰略》。該戰略指明了2025年實現有條件智能汽車規模化生產,2035年中國標準智能汽車體系全面建成的愿景,指出發展核心技術、完善基礎設施建設、完善相關法律法規體系等智能汽車發展的主要任務,并宣布了加強組織實施、完善扶持政策等保障舉措。未來,隨著智能汽車規模化生產的不斷推進,相關汽車芯片需求也將攀升,行業前景明朗。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)