(二)半導體材料行業發展現狀

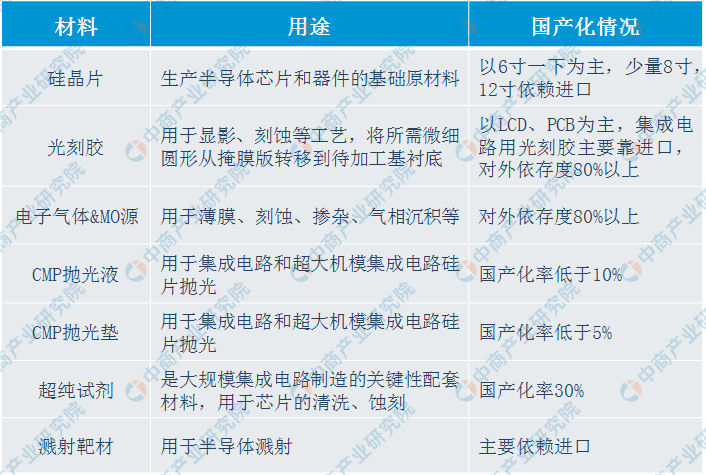

1、國產化水平:大部分材料自給率較低

半導體材料是指電導率介于金屬和絕緣體之間的材料,是制作集成電路的重要材料。由于半導體材料領域高端產品技術壁壘高,而中國企業長期研發和累計不足,中國半導體材料在國際中處于中低端領域,大部分產品的自給率較低,基本不足30%,主要是技術壁壘較低的封裝材料,而晶圓制造材料主要依靠進口。

目前,中國半導體材料企業集中在6英寸以下的生產線,少量企業開始打入8英寸、12英寸生產線。

資料來源:中商產業研究院整理

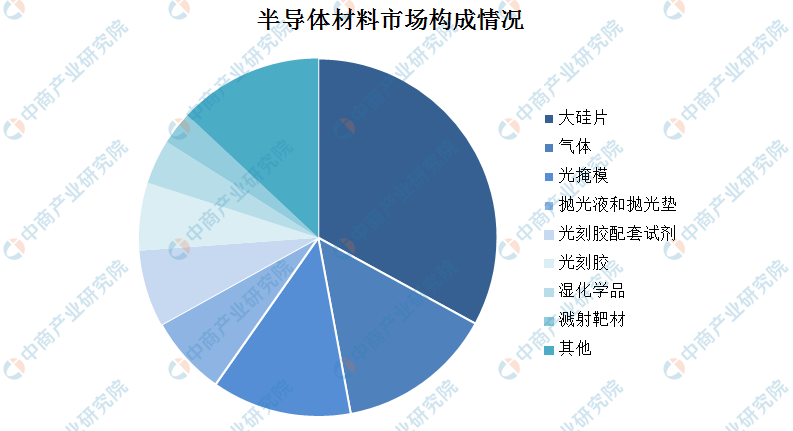

2、市場構成情況:大硅片占比最大

在半導體材料市場構成方面,大硅片占比最大,占比為32.9%。其次為氣體,占比為14.1%,光掩膜排名第三,占比為12.6%,其后:分別為拋光液和拋光墊、光刻膠配套試劑、光刻膠、濕化學品、建設靶材,比分別為7.2%、6.9%、6.1%、4%和3%。

數據來源:中商產業研究院整理

3、應用領域分析:主要應用于集成電路

半導體材料主要應用于集成電路,我國集成電路應用領域主要為計算機、網絡通信、消費電子、汽車電子、工業控制等,前三者合計占比達83%。集成電路產業是國民經濟中基礎性、關鍵性和戰略性的產業,作為現代信息產業的基礎和核心產業之一。集成電路一直以來占據半導體產品80%以上的銷售額,業務規模遠遠超過半導體中分立器件、光電子器件和傳感器等細分領域,具備廣闊的市場空間,近年來呈現出快速增長的態勢。

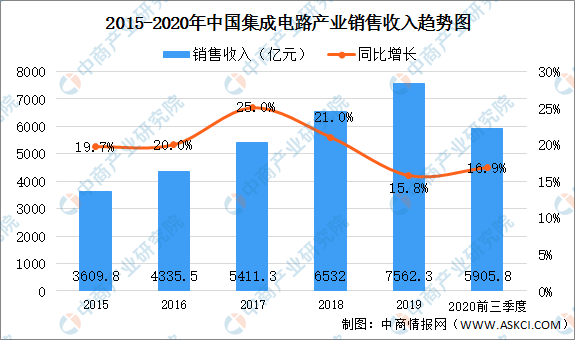

受益于集成電路產業加速向中國大陸轉移,集成電路進口替代也將加快步伐。自2011年以來,中國集成電路行業銷售收入增速遠高于全球平均水平。新冠疫情沖擊下,全球經濟陷入了二戰以來前所未有的衰落,但在政府的正確領導下,我國新冠疫情得到了有效控制,集成電路行業幾乎沒有太多受到疫情沖擊。數據顯示:2020年前三季度,中國集成電路產業銷售收入為5905.8億元,同比增長16.9%。

數據來源:半導體協會、中商產業研究院整理

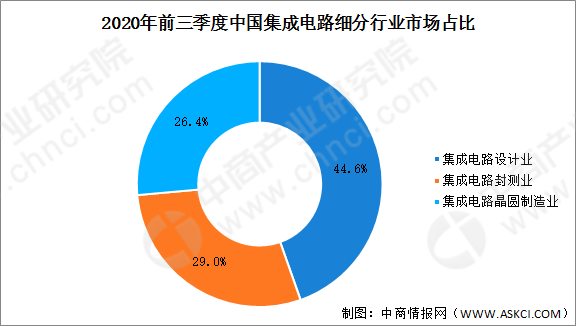

細分行業來看,2020年前三季度中國集成電路設計業銷售收入為2634.2億元,同比增長24.1%;集成電路晶圓制造業銷售收入為1560.6億元,同比增長18.2%;集成電路封測業銷售收入為1711.0億元,同比增長6.2%。

數據來源:半導體協會、中商產業研究院整理

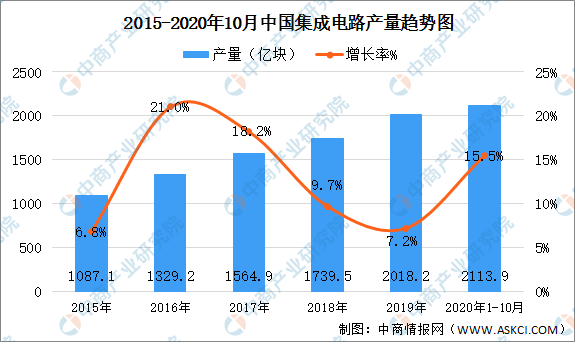

從產量來看,2020年1-10月全國集成電路產量為2113.9億塊,同比增長15.5%,前十月國內集成電路產量比去年全年產量還要多。在疫情下,我國集成電路產量保持快速增長,體現了我國集成電路產業極強的韌勁。在國家新基建及相關政策激勵下集成電路市場需求依然龐大,甚至持續增加,疫情下,中國集成電路行業“危"與“機”,本土集成電路企業應該抓住機遇,實現彎道超車,迅速搶占國內市場,半導體國產化機遇前所未有。

數據來源:國家統計局、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)