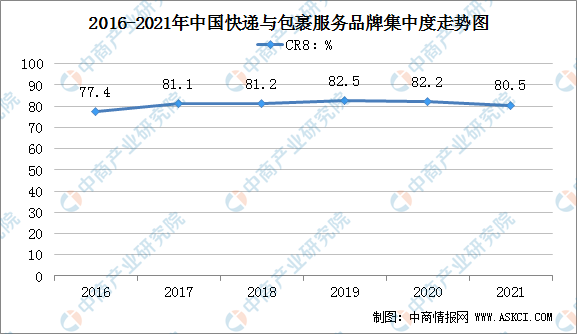

三、快遞企業競爭格局分析

2021年我國快遞服務品牌集中度指數CR8為80.5%,行業集中度已處于較高水平。根據歐美國家快遞業的發展經驗,未來我國快遞行業將逐漸形成以少數大型快遞企業為主導、眾多中小快遞企業進行區域性補充的競爭格局。此外,快遞行業上下游企業將滲透進入快遞服務,航空、鐵路、公路等運輸企業通過與快遞企業合資、合作或兼并重組,拓展服務網絡,提升核心能力。電子商務企業、制造企業和物流企業通過與快遞企業聯合或兼并重組,促進產業鏈、供應鏈和服務鏈的一體化整合,實現產業協同發展。

注:快遞行業CR8企業包括順豐、申通、圓通、韻達、中通、百世、京東、郵政。

數據來源:郵政局、中商產業研究院整理

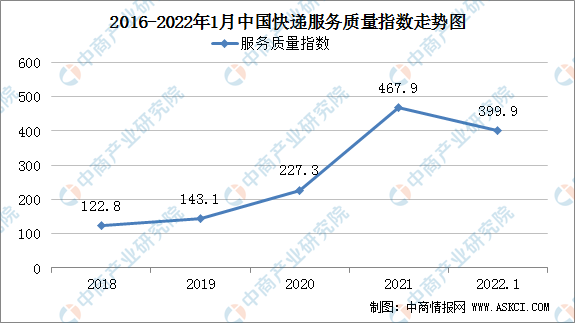

四、快遞服務質量分析

作為服務行業,企業的服務水平是吸引消費者的主要因素之一。目前,我國快遞企業在提供服務的過程中存在的客戶文件物品毀損、丟失、投遞延誤等問題,與消費者的期望值有較大差距,服務水平有待進一步提高。2021年上半年,國家相關監管部門及地方政府陸續出臺政策規范行業內出現的惡性價格競爭現象,推動整個行業走向良性發展。

近年來,主要快遞服務企業不斷加大科技創新應用,逐步實現快遞服務與運營的精細化管理,快遞產品的服務質量繼續改善,時效水平穩步提升,客戶體驗持續向好,消費者申訴率下降明顯,公眾滿意度和用戶投訴率指標均表現良好,快遞服務質量指數從2018年的122.8升至2022年1月的399.9,快遞行業逐步邁入高質量發展階段。

數據來源:郵政局、中商產業研究院整理

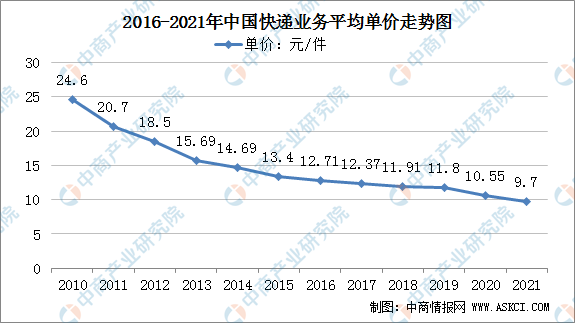

五、快遞單價分析

12月份快遞收入數據較低,系個別品牌企業規范收入口徑,調整全年數據所致。扣除個別品牌企業調整因素,12月份快遞業務整體單價為9.70元/件。

數據來源:郵政局、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)