四、存儲芯片競爭格局

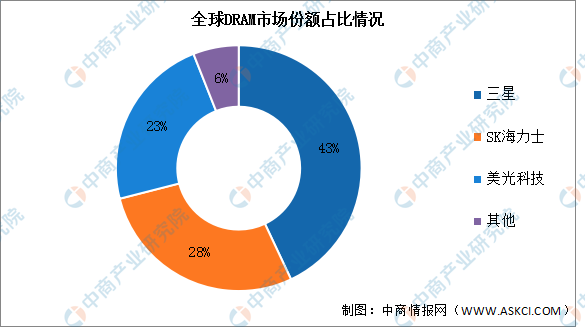

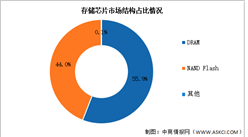

1.DRAM競爭格局

DRAM是存儲器第一大產品,目前市場以三星、SK海力士、美光三家企業為主,2021年三家企業市場份額占比總和約為94%,分別為43%、28%、23%。中國供應商市場份額較低,國產替代空間大。

數據來源:TrendForce、中商產業研究院整理

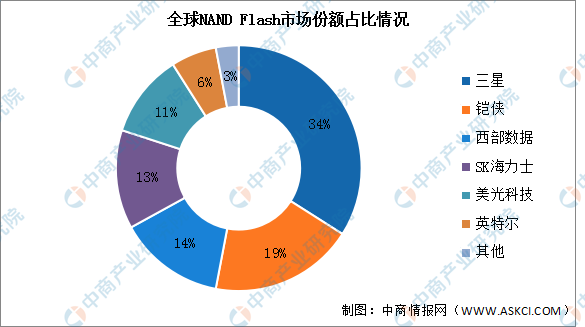

2.NAND Flash競爭格局

全球NANDFlash市場集中度高,2021年前六大供應市場份額合計占比超過95%。其中,三星、鎧俠、西部數據市場份額占比分別為34%、19%、14%,分別排名前三。

數據來源:Statista、中商產業研究院整理

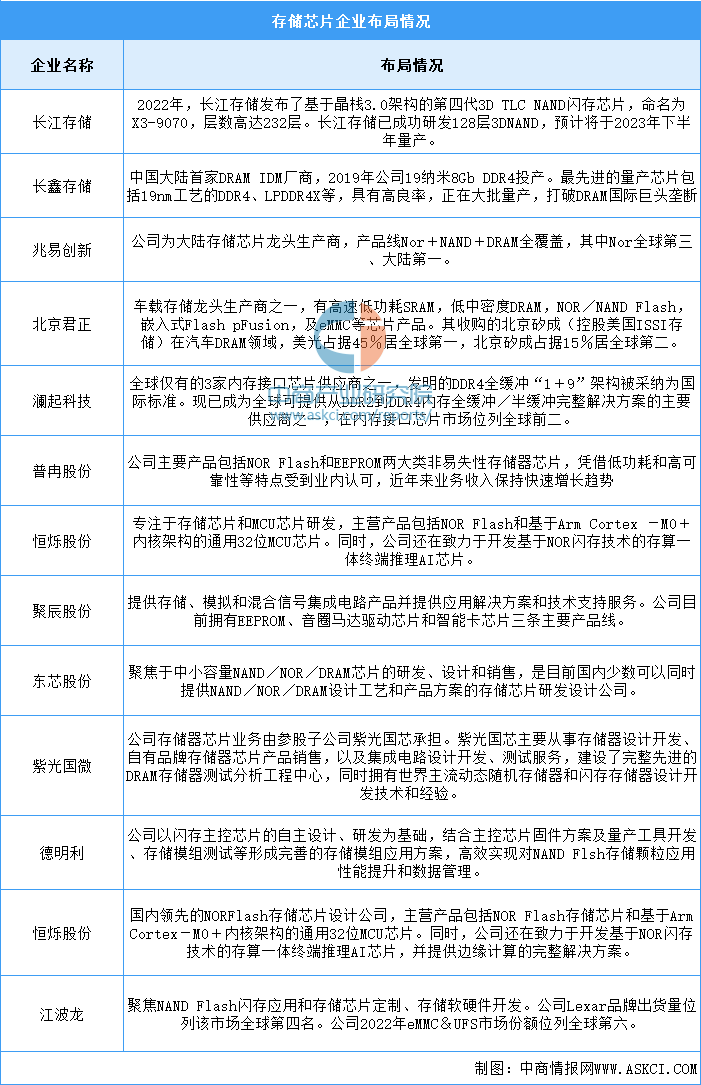

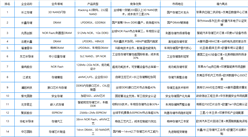

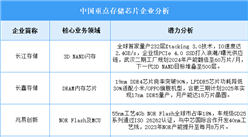

五、存儲芯片企業布局

目前存儲芯片主要依賴國外企業,國產化率低。隨著AI市場的火速增長,算力需求帶動存儲芯片市場需求。同時,國內存儲芯片市場即將重新洗牌,國產企業相繼布局。國內企業如長鑫存儲,在DRAM方面是國內的頭部企業,在NAND領域,長江存儲是為數不多擁有量產相關產品的能力和技術的公司。具體如圖所示:

資料來源:中商產業研究院整理

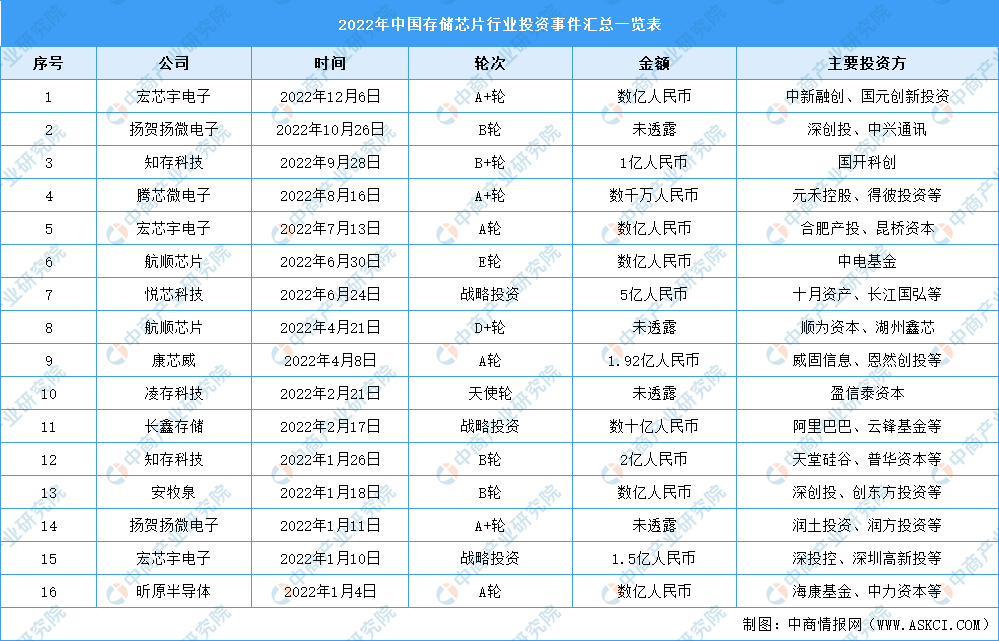

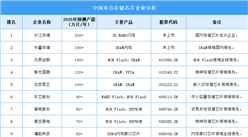

六、存儲芯片投融資情況

2022年,我國存儲芯片行業投資數量16起,投資金額達58.23億元,具體情況如下:

資料來源:IT桔子、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025-2030年中國高光譜相機市場調研分析及投資前景研究預測報告

2025-2030年中國高光譜相機市場調研分析及投資前景研究預測報告

2025-2030年中國高分子自粘膠膜市場調研分析及投資前景研究預測報告

2025-2030年中國高分子自粘膠膜市場調研分析及投資前景研究預測報告

2025-2030年中國高分子固體鉭電解電容器(固態鉭電解電容器)市場前景研究預測報告

2025-2030年中國高分子固體鉭電解電容器(固態鉭電解電容器)市場前景研究預測報告

2025年1-3月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)

2025年1-3月中國電動摩托車銷量前十企業(集團)排行榜(附榜單)