3.VR/AR設備

隨著設備的發展與升級,VR/AR技術的普及度將會越來越高,終端產品不斷豐富,虛擬現實市場前景廣闊。中商產業研究院發布的《擴展現實(XR)系列專題之中國VR/AR市場發展季報》顯示,2023年中國VR廠商均減產,以Pico為首的中國VR廠商開始大幅降本增效,2023年中國VR出貨量為46.3萬臺,同比下滑57.9%。中商產業研究院分析師預測,2024年中國VR出貨量將達59萬臺。

數據來源:IDC、中商產業研究院整理

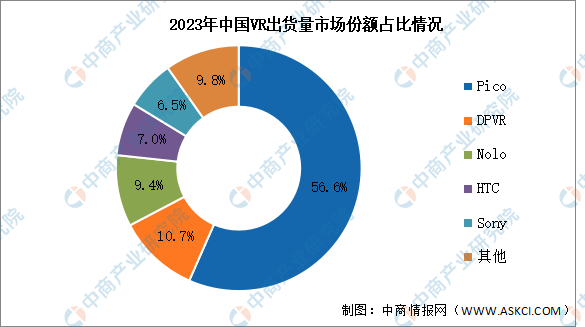

2023年,中國VR市場仍以Pico為主,市場份額達56.6%,超過一半。其次分別為DPVR、Nolo、HTC、Sony,占比分別為10.7%、9.4%、7.0%、6.5%。

數據來源:IDC、中商產業研究院整理

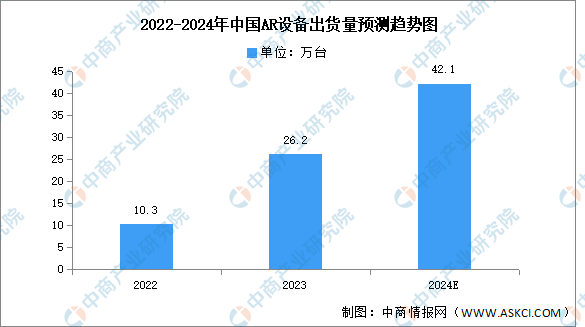

近年來,中國AR設備出貨量保持增長趨勢,中商產業研究院發布的《擴展現實(XR)系列專題之中國VR/AR市場發展季報》顯示,2023年中國AR出貨26.2萬臺,同比上漲154.4%,創歷史新高。中商產業研究院分析師預測,2024年中國AR出貨將達到42.1萬臺。

數據來源:IDC、中商產業研究院整理

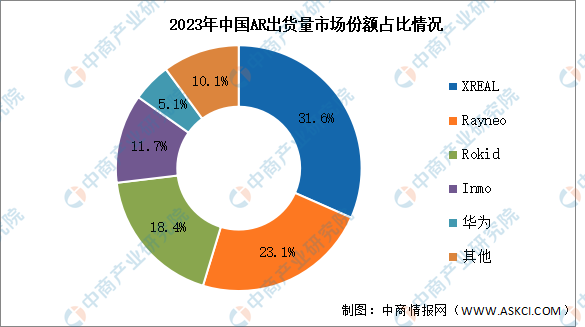

目前國內AR頭部廠商以創業公司為主,排名前四的廠商均為成立時間較短的初創企業,分別為XREAL、Rayneo、Rokid、Inmo,占比分別為31.6%、23.1%、18.4%、11.7%。2023年國內主流品牌也開始推出了搭載高通處理器的一體式AR眼鏡,開始占據市場份額,華為排名第五,市場份額達5.1%。

數據來源:IDC、中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中美貿易規模數據分析:哪些省市對美外貿依存度高?(圖)

中美貿易規模數據分析:哪些省市對美外貿依存度高?(圖)

2025年中國飛行汽車(eVTOL)產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年中國飛行汽車(eVTOL)產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)