分享到:

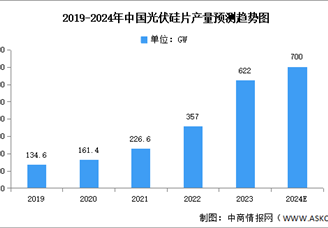

电子游艺官网讯:光伏硅片行业整体受益于N型技术迭代(渗透率超60%)与薄片化降本(厚度≤100μm),头部企业凭借全产业链整合与海外产能布局巩固优势;政策驱动下市场集中度持续提升(CR5超85%),但面临产能过剩、贸易壁垒及原材料波动等挑战,未来三年增长将取决于半导体级工艺突破、低碳制造认证及钙钛矿叠层技术商业化进度。

2025年中国光伏硅片企业发展潜力排名

| 排名 | 企业简称 | 核心业务与潜力分析 |

| 1 | 隆基绿能 | 全球单晶硅片累计出货十年第一,HPBC 2.0组件量产效率26.8%全球最高,硅片减薄至100μm降本,灯塔工厂提升制造精度,钙钛矿叠层技术储备引领下一代技术 |

| 2 | TCL中环 | G12大尺寸硅片市占率超80%,2024年出货125.8GW全球第一,超低氧含量技术(<0.5ppma)降低衰减率,印度10GW工厂规避关税,半导体硅片协同研发加速 |

| 3 | 高景太阳能 | 硅片产能80GW,2024年出货70GW同比增30%,N型硅片占比提升至60%,宜宾基地一体化布局降本,薄片化技术适配HJT电池需求 |

| 4 | 弘元绿能 | 工业硅-硅片-组件全链整合,2024年硅片销量19.92GW,内蒙低电价区位优势显著,N型硅片良品率98%切入高端市场 |

| 5 | 双良节能 | 大尺寸硅片产能90GW,2024年产量54.7亿片,氩气回收技术降耗30%,零碳产业园绿电配套降低碳足迹,半导体硅片延伸提升附加值 |

| 6 | 通威股份 | 硅料-硅片垂直龙头,颗粒硅成本降至28元/kg,2024年硅料销量46.76万吨支撑硅片自给,渔光一体模式协同降本,海外长单锁定509亿营收 |

| 7 | 晶科能源 | TOPCon 4.0组件技术反哺硅片品质,全球首条100GW N型产能投产,双面率85%提升发电增益,美国IRA本土化产能规避贸易风险 |

| 8 | 晶澳科技 | 硅片自供率80%保障毛利,2024年组件出货79.4GW拉动需求,连续11年稳居全球F4,海外一体化基地降低地缘波动影响 |

| 9 | 天合光能 | 210mm大尺寸硅片标准制定者,Vertex N组件功率700W+,沙戈荒大基地项目中标率40%,智能工厂单线产能1GW增效 |

| 10 | 协鑫科技 | 颗粒硅产能48万吨全球第二,成本27.14元/kg行业最低,CCz连续直拉技术提升硅片纯度,钙钛矿叠层中试线推动技术融合 |

| 11 | 特变电工 | 多晶硅产能30万吨支撑硅片原料,中亚项目EPC订单增30%,绿电制氢配套降低碳足迹,一带一路市场本土化生产规避制裁 |

| 12 | 大全能源 | 高纯硅料市占率11.26%,半导体级硅片研发突破,N型硅料占比超50%,低水耗技术适配中东项目,单位现金成本36.82元/kg优化盈利 |

| 13 | 京运通 | 光伏设备延伸至硅片制造,乌海基地低电价区位优势,2024年N型硅片出货占比35%,金刚线切割技术降本增效 |

| 14 | 高测股份 | 切片设备市占率40%赋能硅片薄化,创新金刚线母线技术降低硅耗,代工+设备双模式绑定客户扩产 |

| 15 | 阿特斯 | 海外渠道覆盖120国,巴西1.5GW硅片工厂投产规避关税,HiHero HJT组件弱光发电提升15%拉动高品质硅片需求 |

| 16 | 东方日升 | Hyper-ion HJT组件适配超薄硅片,欧洲回收工厂布局循环经济,低铟TCO技术减少稀有金属依赖 |

| 17 | 正泰新能 | ASTRO N7 TOPCon组件驱动N型硅片渗透,BIPV场景定制化硅片需求增长,法国屋顶强制政策催生增量 |

| 18 | 爱旭股份 | ABC背接触电池效率26.5%,无银金属化技术降本20%,德国高端市场溢价30%拉动硅片品质升级 |

| 19 | 宇泽半导体 | N型硅片新锐企业,云南水电资源降能耗成本,绑定华晟新能源HJT电池供应链,2024年产能释放驱动出货量翻倍 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年太阳能光伏行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

电子游艺官网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-07-26 10:10

2025-07-26 10:10

2025-2030全球与中国光伏硅片设备市场现状及未来发展趋势

2025-2030全球与中国光伏硅片设备市场现状及未来发展趋势

2024-2029年中国光伏硅片检测分析及发展趋势研究预测报告

2024-2029年中国光伏硅片检测分析及发展趋势研究预测报告

2024-2029年中国光伏硅片在线检测分选系统行业深度分析及发展趋势研究预测报告

2024-2029年中国光伏硅片在线检测分选系统行业深度分析及发展趋势研究预测报告

2024-2029年中国光伏颗粒硅深度分析及投资前景研究预测报告

2024-2029年中国光伏颗粒硅深度分析及投资前景研究预测报告