分享到:

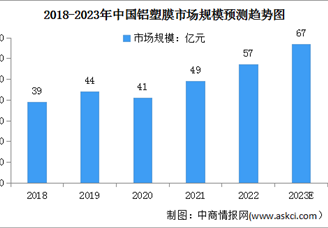

电子游艺官网讯:中国铝塑膜产业在固态电池需求驱动下加速国产替代,企业通过基材自研、工艺革新与设备本土化构建成本与技术双重壁垒,推动高端产品良率从85%向95%国际水平突破。产业链纵向整合趋势显著,上游铝箔纯化与胶黏剂技术自主化降低进口依赖,下游绑定动力电池头部客户缩短认证周期;横向则向钠电封装、复合集流体等新兴场景拓展。国产化率从25%向40%跃进的过程中,行业依托专利突围、智能化制造及绿色工艺,逐步实现从消费电子向动力电池领域的渗透升级,重塑全球竞争格局。

2025年中国铝塑膜企业核心竞争力排名

| 排名 | 企业简称 | 核心竞争力分析 |

| 1 | 华正新材 | 铝塑膜穿刺后30分钟无明火(国标仅5分钟),水氧阻隔性达国标2倍;绑定宁德时代、国轩高科验证固态电池封装;本土供应链降本40%,规划全球市占率15% |

| 2 | 紫江企业 | 国内最早研发铝塑膜企业,干热复合技术打破日企垄断;动力铝塑膜通过ATL/比亚迪认证;产能3500万平/年,成本比进口低30% |

| 3 | 新纶新材 | 国内动力铝塑膜市占率87%,专利超300项;常州基地产能850万平/月,直通率92.4%;客户覆盖宁德时代、LG、比亚迪 |

| 4 | 明冠新材 | 独创“无锚固”界面处理技术,阻隔层厚度减薄30%;光伏背板技术迁移,开发152μm动力级产品;半固态电池铝塑膜量产 |

| 5 | 璞泰来 | 铝塑膜基材自研,一体化布局降本;切入消费电子与储能领域,供货珠海冠宇、赣锋锂电;产能2000万平/年 |

| 6 | 道明光学 | 纳米涂覆技术提升耐电解液性能,通过AEC-Q200认证;车载动力铝塑膜适配高镍电池,供货孚能科技 |

| 7 | 明泰铝业 | 8021/8079合金铝箔高阻隔性,适配固态电池封装;与鹏辉能源战略合作;高端产品加工费超1万元/吨 |

| 8 | 福斯特 | 光伏胶膜技术迁移,开发113μm超薄铝塑膜;热法工艺良率95%,切入两轮车及储能市场 |

| 9 | 万顺新材 | 高纯度铝箔国产化核心供应商,电池箔市占率25%;铝塑膜基材自供率80%,降本增效显著 |

| 10 | 华峰铝业 | 热管理系统材料技术赋能,铝塑膜抗冲击性提升50%;供货宁德时代储能项目 |

| 11 | 格林泰 | 2024年新晋全球出货量第八,性价比优势突出;动力铝塑膜均价低于进口34.9% |

| 12 | 苏州锂盾 | 微波非极性锚固技术突破日企专利壁垒;光伏背板膜经验迁移,开发耐高温铝塑膜(180℃) |

| 13 | 佛塑科技 | 高分子功能膜技术积累,开发水冷板集成铝塑膜;布局钠电池封装材料,适配低温场景 |

| 14 | 东尼电子 | 超薄铝箔(6μm)量产,降低铝塑膜重量15%;消费电子领域渗透率超40% |

| 15 | 广东安德力 | 医药包装技术迁移,医用级洁净车间保障无尘生产;突破PP胶黏剂国产化,供货微宏动力 |

| 16 | 苏达汇诚 | 干法工艺设备国产化,单位能耗降20%;聚焦3C领域,覆盖电子烟及TWS电池市场 |

| 17 | 上海恩捷 | 隔膜涂覆技术协同开发复合集流体铝塑膜;绑定宁德时代创新实验室,开发轻量化方案 |

| 18 | 江苏华谷 | 全自动卷对卷生产线,产能利用率达90%;主打88μm消费级产品,成本控制行业领先 |

| 19 | 洁美科技 | 转移胶带技术迁移至铝塑膜CPP层,热封强度提升30%;供货村田消费电子供应链 |

| 20 | 裕兴股份 | 聚酯薄膜产能协同,开发光伏背板-铝塑膜一体化封装方案;耐候性提升至25年 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国铝塑膜行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

电子游艺官网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-08-08 09:03

2025-08-08 09:03

2025-2030年全球铝塑膜行业市场调研及投资前景预测报告

2025-2030年全球铝塑膜行业市场调研及投资前景预测报告

2024-2030年中国铝塑膜市场调查与行业前景预测专题研究报告

2024-2030年中国铝塑膜市场调查与行业前景预测专题研究报告

2023-2028年中国铝塑膜产业前景预测与战略投资机会洞察报告

2023-2028年中国铝塑膜产业前景预测与战略投资机会洞察报告

2019-2025全球与中国铝塑膜市场现状及未来发展趋势

2019-2025全球与中国铝塑膜市场现状及未来发展趋势