电子游艺官网讯:2025年中国电池管理系统(BMS)行业十大潜力企业分别为宁德时代、弗迪电池、华霆动力、亿能电子、华为数字能源、中创新航、国轩高科、均胜电子、科列技术、英飞源技术。

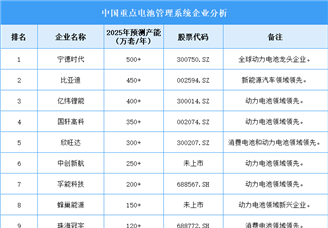

宁德时代和弗迪电池凭借其全产业链整合与垂直整合优势,在动力电池BMS领域占据主导地位。华霆动力、亿能电子分别在800V高压快充和商用车BMS细分赛道领先,而华为数字能源则依托ICT技术赋能高端市场。国轩高科在磷酸锰铁锂新路线、科列技术在两轮车等下沉市场、英飞源技术在充电桩协同领域各具优势。此外,中创新航紧随电池包增长,均胜电子则凭借国际认证深耕海外豪华车市场,共同构成了覆盖全场景的十大潜力企业矩阵。

2025年中国电池管理系统(BMS)行业十大潜力企业排行榜

| 排名 | 企业简称 | 主要产品 | 核心竞争力 | 市场地位 |

| 1 | 宁德时代 | 动力电池BMS(三元锂/磷酸铁锂)、储能BMS(电网侧/用户侧) | 全产业链协同(自研芯片+算法+电池制造)、高精度SOC/SOH估算(误差<2%)、全场景覆盖(车规/储能) | 全球动力电池龙头,BMS配套自身超90% |

| 2 | 弗迪电池 | 刀片电池BMS(e平台3.0)、乘用车/商用车BMS、储能BMS(光储一体化) | 垂直整合(电池+BMS+整车)、低功耗设计(降10%-15%能耗)、自主IGBT配套 | 依托比亚迪新能源车,BMS自给率100%,国内车规级BMS市占率超20% |

| 3 | 华霆动力 | 高电压平台BMS(800V)、快充车型BMS(4C充电)、乘用车/换电车型BMS | 深度定制化(适配800V高压)、热失控预警(响应<50ms)、与吉利/哪吒/零跑联合研发 | 第三方BMS头部企业,乘用车装机量前三 |

| 4 | 亿能电子 | 商用车BMS(客车/重卡)、储能BMS(集装箱式/户用)、轻卡/专用车BMS | 商用车场景优化(抗振动/宽温域)、多簇储能均衡(效率>98%)、绑定宇通/金龙等头部车企 | 商用车BMS市占率超40%,储能聚焦大储,2025年有望成商用车+储能双赛道龙头 |

| 5 | 华为数字能源 | 智能车控BMS(HI模式车型)、储能BMS(智能组串式)、光储充一体化BMS | ICT技术赋能(鸿蒙OS调度、AI预测)、高集成度(减30%零部件)、与赛力斯/极狐深度合作 | 依托华为品牌,2025年高端乘用车及储能BMS或占国内高端市场10%份额 |

| 6 | 中创新航 | One-Stop电池BMS(集成CTP/CTC)、储能BMS(长循环寿命优化) | 与电池结构创新协同(CTP 3.0)、低成本方案(下沉市场)、配套广汽/小鹏等 | 国内第三大动力电池厂,BMS随电池包增长 |

| 7 | 国轩高科 | 磷酸锰铁锂BMS(适配4680圆柱)、储能BMS(高安全型)、低速车BMS | 锰铁锂适配(提升低温性能)、低成本储能(户用/工商业)、合作大众/吉利 | 磷酸锰铁锂路线领先者,BMS在锰铁锂领域市占率预计超20%,2025年随新路线推广提升影响力 |

| 8 | 均胜电子 | 豪华车BMS(保时捷/奔驰)、48V轻混BMS、海外户储BMS | 国际认证(ISO 26262 ASIL-D)、豪华车企配套经验、全球化交付(欧洲/北美工厂) | 国内少数进入国际豪华车供应链的BMS企业,2025年海外收入占比或超30% |

| 9 | 科列技术 | 电动两轮车BMS(锂电)、低速车BMS、小动力BMS | 极致性价比(成本低15%-20%)、高适配性(覆盖数千车型)、下沉市场渠道优势 | 两轮车/低速车BMS市占率超25%,2025年随新能源两轮车渗透率提升保持龙头 |

| 10 | 英飞源技术 | 充电桩配套BMS(车桩协同)、光储充一体化BMS、重卡换电BMS | 充电场景整合(V2G双向控制)、多协议兼容(国标/欧标/美标)、合作特来电/星星充电 | 充电基础设施BMS领先,2025年随V2G政策推进,充电侧BMS市占率或超15% |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国电池管理系统(BMS)行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

电子游艺官网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-09-30 14:43

2025-09-30 14:43

2025-2030年中国电池管理系统(BMS)行业深度研究及发展前景投资预测分析报告

2025-2030年中国电池管理系统(BMS)行业深度研究及发展前景投资预测分析报告

2024-2029中国储能锂电池管理系统市场现状研究分析与发展前景预测报告

2024-2029中国储能锂电池管理系统市场现状研究分析与发展前景预测报告

2024-2029全球及中国储能锂电池管理系统行业研究及十四五规划分析报告

2024-2029全球及中国储能锂电池管理系统行业研究及十四五规划分析报告

2024-2029全球与中国储能锂电池管理系统市场现状及未来发展趋势

2024-2029全球与中国储能锂电池管理系统市场现状及未来发展趋势