电子游艺官网讯:卫星互联网产业正迎来前所未有的发展机遇。随着技术的不断突破和政策的持续支持,这一产业已进入快速发展的第三阶段,与地面通信网络的融合成为主要趋势。

市场现状

1.市场规模

卫星互联网是基于卫星通信技术接入互联网,可以为全球范围内用户提供高带宽、灵活便捷的互联网接入服务。中商产业研究院发布的《2025-2030年中国卫星互联网行业市场发展现状及投资规划建议报告》显示,2024年中国卫星互联网行业市场规模达到353.3亿元。中商产业研究院分析师预测,2025年我国卫星互联网市场规模将达376亿元。

数据来源:中商产业研究院整理

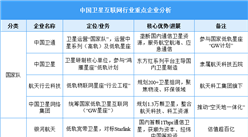

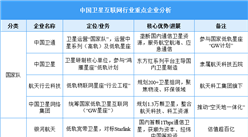

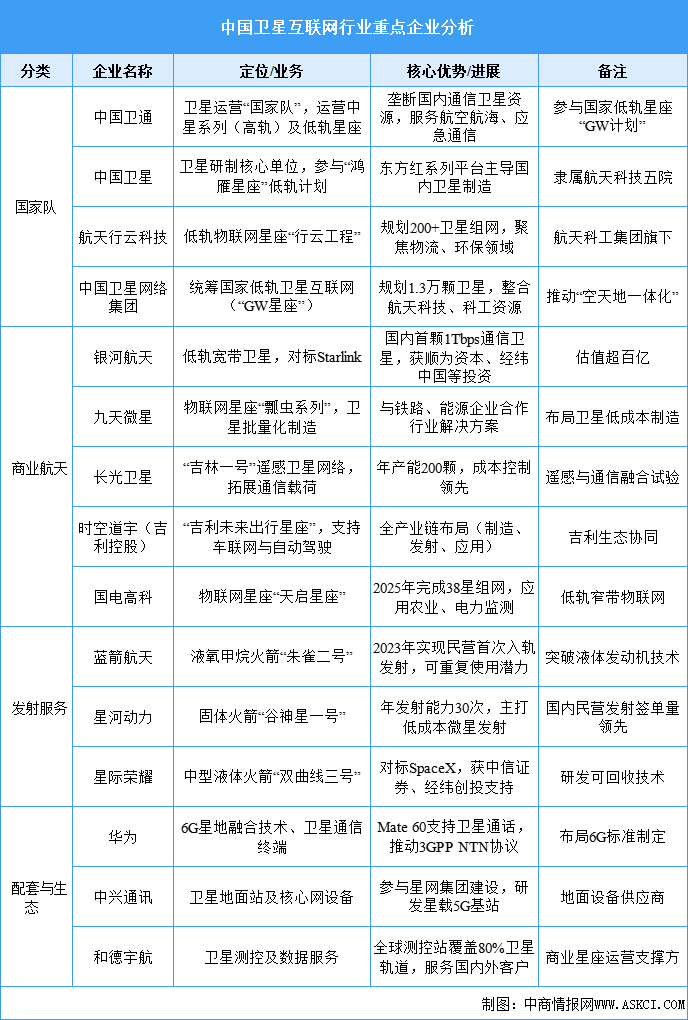

2.企业分析

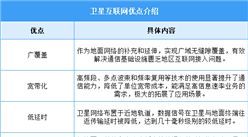

卫星互联网是一种新型通信方式,通过一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统。卫星互联网具备广覆盖、宽带化、低延时、低成本等优点,可作为地面通信的补充手段实现用户接入互联网,有效解决边远散、海上、空中等用户的互联网服务问题。中国卫星互联网行业正经历快速发展,形成以国家队为主导、商业航天企业补充的竞争格局。行业涵盖卫星制造、发射服务、地面设备及运营服务四大环节,以下是15家重点企业分析:

资料来源:中商产业研究院整理

发展前景

1.天地一体化通信技术重构全球连接范式

中国卫星互联网通过攻克手机直连卫星、低成本量产及可复用火箭等核心技术,正在重塑全球通信规则。例如,Ka频段通信载荷实现普通4G/5G手机无外设直连卫星,传输速率达100Mbps,天地网络切换延迟低于0.1秒,解决了传统卫星通信依赖地面终端的痛点。同时,3.8米直径复合材料整流罩的应用,使卫星电磁波透射性能提升50%,为万颗级星座组网扫清技术障碍。银河航天南通智慧工厂采用“卫星4S店”模式,通过智能机械臂和数字化测试系统,将单星制造成本降至国际同类产品的1/5,推动行业从实验室定制迈向工业化量产。此类技术突破不仅提升了我国在全球太空资源竞争中的话语权,更通过兼容地面5G/6G网络,为构建“星地融合”通信体系奠定基础。

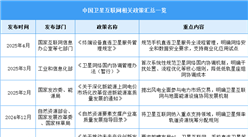

2.政策牵引与全产业链整合构建自主可控生态

国家级政策如“新基建”战略和《卫星网络申报协调与登记维护管理办法》的出台,为行业提供了法律保障与资源协调机制。产业链层面,中国已形成覆盖卫星研发(如“千帆星座”)、制造(如银河航天)、发射(长征系列火箭)、运营(星网公司)的全链条能力。民营企业深度参与生态构建,例如星河动力“谷神星”火箭实现国际商业发射服务突破,时空道宇等公司完成百颗级卫星量产。政策与市场的双重驱动下,行业通过“技术标准共建+产能协同”模式,加速从单一卫星发射向系统级解决方案转型,显著降低对海外供应链的依赖。

3.多维度应用场景释放行业社会价值

卫星互联网正从技术验证向民生、工业、安全等领域深度渗透。在应急救灾中,天启星座的卫星物联网终端可在基站损毁时提供0.1秒级应急通信接管,支撑生命救援通道;在智慧农业领域,北斗系统结合卫星遥感实现农田数据实时监测,助力乡村振兴;工业互联网场景中,星地光网传输技术以100Gbit/s速率支持自动驾驶、远程医疗等高精度需求。此外,量子加密模块搭载比例提升至25%以上,为军事、金融等高安全场景提供保障。这些应用不仅拓展了卫星互联网的物理边界,更通过“技术-场景”双向反哺机制,驱动光子晶体光纤、星载AI芯片等“卡脖子”技术的自主研发,形成创新闭环。

更多资料请参考中商产业研究院发布的《2024-2028年中国卫星互联网行业市场调研及发展趋势预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%