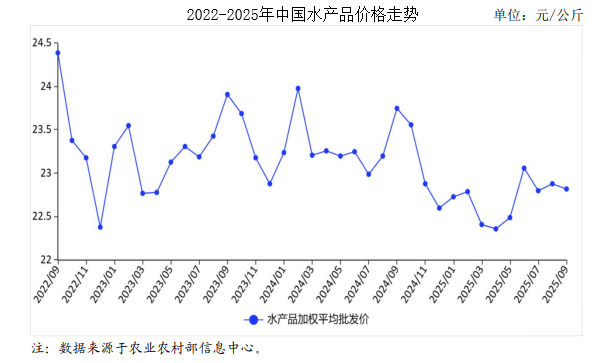

电子游艺官网讯:2025年9月,水产品价格与上月基本持平。国庆中秋假期结束,水产品消费需求逐渐回落,供给总体较为充足,预计短期内价格小幅下跌。

(一)水产品价格与上月基本持平。

国庆中秋假期临近,水产品消费需求增长,多数产品进入集中上市期,市场供给增加、总体充足,价格与上月持平。据中国农业信息网监测,9月份,水产品加权平均批发价每公斤22.82元,环比跌0.3%,同比跌3.9%,监测的68家批发市场水产品日均交易量4288.44吨,环比增3.7%,同比减9.9%,简单算术平均价每公斤50.46元,环比跌2.2%,同比跌0.3%。重点监测的30个产品中,8种产品价格环比上涨,8种产品价格环比持平,14种产品价格环比下跌。鲤鱼、草鱼、鲫鱼、白鲢、花鲢等大宗淡水产品价格小幅下跌,黑鱼、泥鳅、黄鳝等特色产品价格有所上涨。

分种类看,淡水鱼加权平均批发价每公斤19.05元,环比跌1.8%,同比涨2.1%,日均成交量3502.53吨,环比增1.5%,同比减10.0%;海水鱼加权平均批发价每公斤44.77元,环比跌6.7%,同比跌5.3%,日均成交量521.63吨,环比增29.8%,同比减4.2%;虾蟹类加权平均批发价每公斤55.45元,环比跌1.0%,同比跌14.5%,日均成交量54.12吨,环比增0.8%,同比减19.2%;贝类加权平均批发价每公斤20.26元,环比涨1.8%,同比涨17.7%,日均成交量196.55吨,环比减6.1%,同比增0.3%。

(二)8月份大宗淡水鱼苗种价格以跌为主。

根据国家大宗淡水鱼产业技术体系监测,8月青鱼、草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼、鳊鱼苗种价格分别为每公斤17.1元、15.2元、7.1元、12.7元、13.1元、14.7元、14.8元,对比连续填报的区县,环比分别跌13.7%、跌12.7%、跌14.2%、跌1.9%、跌15.7%、跌12.0、涨1.7%,同比分别跌4.6%、跌0.1%、跌4.0%、跌6.1%、跌13.9%、跌12.0%、跌10.0%。

(三)1—8月累计,水产品进出口量、额同比均增长。

据海关统计,8月份我国水产品进口64.14万吨,环比增3.8%,同比减10.7%;进口额20.68亿美元,环比减1.3%,同比减2.7%。水产品出口35.22万吨,环比减3.8%,同比增0.3%;出口额16.79亿美元,环比减2.6%,同比减0.9%。1—8月累计,水产品进口462.25万吨,同比增1.7%,进口额156.63亿美元,同比增5.4%,其中,自东盟、厄瓜多尔、俄罗斯、秘鲁、挪威进口额同比分别增9.5%、增5.8%、增4.2%、增38.7%、增35.5%,自欧盟、美国进口额同比分别减4.9%、减9.1%。水产品出口289.42万吨,同比增9.5%,出口额134.77亿美元,同比增2.8%,其中,对欧盟、日本、加拿大、俄罗斯出口额同比分别增24.1%、增5.6%、增21.8%、增15.1%;对东盟、美国、墨西哥出口额同比分别减6.5%、减10.4%、减9.8%。1—8月累计,水产品贸易逆差21.86亿美元,比上年同时期扩大4.40亿美元。

(四)预计短期内水产品价格小幅下跌。

从需求看,国庆中秋假期结束,水产品消费需求将逐渐由年内高点回归正常水平。从供给看,据对全国20个省份的渔业生产统计,1—8月国内水产品总产量4142.41万吨,同比增长4.3%,其中,海水养殖、淡水养殖产量同比分别增5.4%、增4.1%,水产品供给总体较为充足。从成本看,受鱼粉等原料价格上涨影响,9月中旬开始国内多家饲料加工企业上调虾类等水产饲料价格,将推高虾类等水产品养殖成本,对价格形成一定支撑。预计短期内水产品需求回落,供给充足,价格小幅下跌。

更多资料请参考中商产业研究院发布的《2025-2030年中国水产品市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国水产品加工市场调研分析及投资前景研究预测报告

2025-2030年中国水产品加工市场调研分析及投资前景研究预测报告

2025-2030年中国水产品行业前景预测与战略投资机会洞察研究简报

2025-2030年中国水产品行业前景预测与战略投资机会洞察研究简报

2024-2029年中国水产品预制菜分析及发展趋势研究预测报告

2024-2029年中国水产品预制菜分析及发展趋势研究预测报告

2025年9月全国纱产量数据统计分析

2025年9月全国纱产量数据统计分析