电子游艺官网讯:国内互联网巨头大力投入AI,资本支出大幅增长,拉动企业级存储需求。全球头部厂商将产能从传统产品转向高端产品,导致传统存储产品供应紧张,DRAM价格指数半年涨上约72%。

市场现状

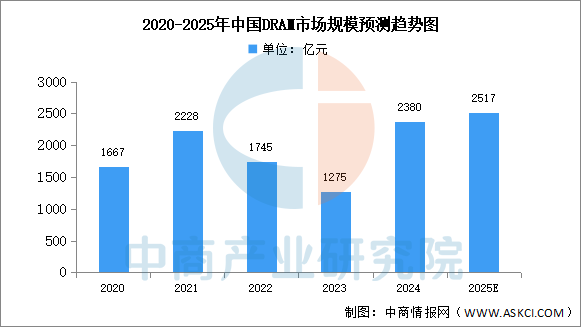

1.中国DRAM市场规模

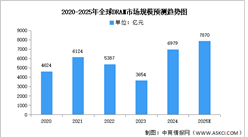

中国DRAM市场在智能终端与AI应用方面的强劲需求正在转化为实质性采购动能。中商产业研究院发布的《2025-2030中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告》显示,中国DRAM市场规模从2020年的1667亿元增长至2024年的2380亿元,年均复合增长率达9.3%。中商产业研究院分析师预测,2025年中国DRAM市场规模将达2517亿元。

数据来源:中商产业研究院整理

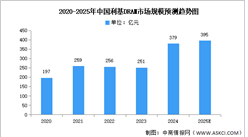

2.中国利基DRAM市场规模

由于中国在消费电子、汽车、通讯及工业自动化与控制等行业的全球供应链中占据着重要地位,中国仍是全球利基DRAM市场中最大的市场。中商产业研究院发布的《2025-2030中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告》显示,2024年中国利基DRAM市场规模达379亿元,占全球市场的60%以上。中商产业研究院分析师预测,2025年中国利基DRAM市场规模将接近400亿元。

数据来源:中商产业研究院整理

发展前景

1.技术突破驱动产业核心竞争力提升

中国DRAM行业通过聚焦下一代存储技术研发,在3D堆叠架构和新型材料领域实现关键突破。长鑫科技在全球率先展示的3DFeRAM(铁电存储器)和BEOL集成多层DRAM技术,有效解决了传统存储器的功耗与速度瓶颈。这些创新推动国产DRAM从追赶模式转向技术并行发展,为人工智能、高性能计算等场景提供高带宽、低延迟的存储解决方案,助力行业突破国际技术垄断壁垒。

2.产业链垂直整合增强供应链韧性

行业通过“材料-设计-制造-封装”全链路协同,提升关键环节自主可控能力。上游硅片、光刻胶等材料国产化率持续提高,中游制造环节与封装测试企业形成集群效应,下游与服务器、智能汽车等应用端深度绑定。这种垂直整合模式降低对进口设备和材料的依赖,缩短技术迭代周期,使企业能够快速响应市场变化并应对国际供应链波动风险。

3.新兴应用场景激活产业创新动能

DRAM技术向人工智能、边缘计算、自动驾驶等前沿领域渗透,催生定制化产品需求。智能汽车需车规级DRAM支持实时数据处理,物联网设备依赖低功耗LPDDR系列延长续航,AI训练集群依赖HBM实现高速数据交换。场景多元化倒逼企业优化产品架构,推动行业从通用型存储向场景专用解决方案升级,开辟新的价值增长空间。

更多资料请参考中商产业研究院发布的《中国DRAM行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

更多资料请参考中商产业研究院发布的《2024-2029年中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031全球与中国DRAM及SDRAM晶圆市场现状及未来发展趋势

2025-2031全球与中国DRAM及SDRAM晶圆市场现状及未来发展趋势

2024-2029中国车规级DRAM存储芯片市场现状研究分析与发展前景预测报告

2024-2029中国车规级DRAM存储芯片市场现状研究分析与发展前景预测报告

2024-2029全球及中国车规级DRAM存储芯片行业研究及十四五规划分析报告

2024-2029全球及中国车规级DRAM存储芯片行业研究及十四五规划分析报告

2025年9月全国汽车产量数据统计分析

2025年9月全国汽车产量数据统计分析