电子游艺官网讯:在当前政策持续向高端材料与商业航天领域倾斜的背景下,风电大型化、新能源车轻量化等趋势显著推升了对高性能玻璃纤维的需求。然而,由于行业新增产能有限,高端玻璃纤维市场呈现供需紧俏的格局,预计短期价格仍将保持坚挺。

市场现状

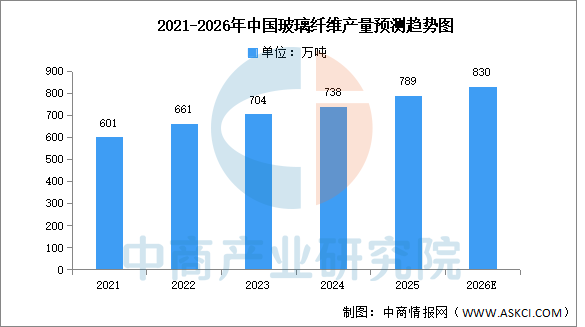

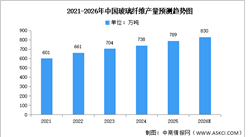

1.产量

中商产业研究院发布的《2025-2030年中国玻璃纤维行业前景与市场趋势洞察专题研究报告》显示,2024年中国玻纤企业产量为738万吨,增速较上年有所下降,2025年产量约达789万吨。中商产业研究院分析师预测,2026年中国玻璃纤维产量有望超过800万吨。

数据来源:中商产业研究院整理

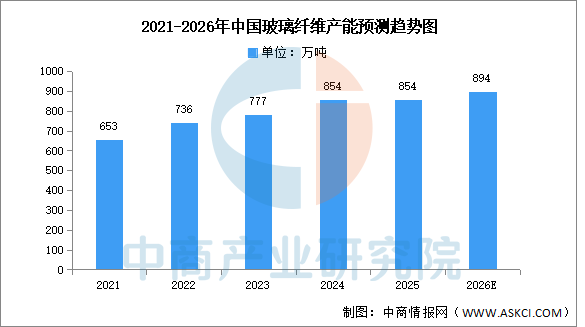

2.产能

中商产业研究院发布的《2025-2030年中国玻璃纤维行业前景与市场趋势洞察专题研究报告》显示,中国玻纤产能增长边际放缓,处于合理增长的水平。2024年中国玻纤总产能为854万吨,同比增长10%,整体产能增长有所放缓。2025年产能将达854万吨。中商产业研究院分析师预测,到2026年中国玻璃纤维产能将小幅增长至894万吨。

数据来源:中商产业研究院整理

发展前景

1.技术突破帮助行业构建高端产品竞争力

中国玻璃纤维行业正通过材料创新与工艺优化实现产品性能的持续提升。高强玻璃纤维凭借其优异的拉伸强度与弹性模量,在风电叶片、航空航天等高端领域逐步替代金属材料;低介电常数电子布适配5G通信与AI服务器需求,满足高频高速信号传输要求。龙头企业通过自主研发的E8、E9系列高模量配方,突破海外技术垄断,推动行业从基础材料生产向定制化解决方案转型。这些技术进步帮助企业在高端市场构建差异化竞争优势,减少对传统建筑等周期性较强领域的依赖。

2.智能化转型帮助行业提升生产效能与质量稳定性

行业通过建设智能化生产线实现精细化与数字化管理。人工智能机器人应用于拉丝、分拣等环节,通过多分拉工艺优化实现高流量连续生产;工业互联网平台整合全链条数据,实现工艺参数动态调整与能耗精准控制。这种转型不仅降低人力成本与产品瑕疵率,还使企业能够快速响应下游客户对材料一致性、可靠性的严苛要求,为参与全球高端供应链竞争奠定基础。

3.应用场景拓展帮助行业激活多元化需求动能

玻璃纤维向新能源、安全防护等新兴领域加速渗透。风电大型化趋势推动高模量纤维在超长叶片中的应用;新能源汽车轻量化需求带动玻纤增强复合材料在电池包与车身结构的创新使用;电子纱凭借优异绝缘性成为PCB基材核心原料。场景多元化帮助行业摆脱对建筑、建材等传统市场的单一依赖,通过切入高增长赛道提升抗周期波动能力,同时倒逼企业深化与下游客户的协同研发。

更多资料请参考中商产业研究院发布的《2025-2030年中国玻璃纤维行业前景与市场趋势洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031全球及中国高纯度玻璃纤维滤料行业研究及十五五规划分析报告

2026-2031全球及中国高纯度玻璃纤维滤料行业研究及十五五规划分析报告

2026-2031全球与中国高纯度玻璃纤维滤料市场现状及未来发展趋势

2026-2031全球与中国高纯度玻璃纤维滤料市场现状及未来发展趋势

2025-2030年中国玻璃纤维树脂行业前景与市场趋势洞察专题研究报告

2025-2030年中国玻璃纤维树脂行业前景与市场趋势洞察专题研究报告

2026年中国AI大模型行业市场前景预测研究报告(简版)

2026年中国AI大模型行业市场前景预测研究报告(简版)