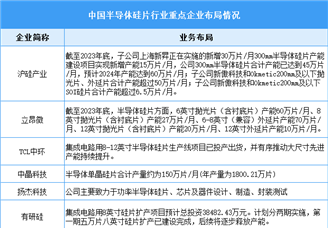

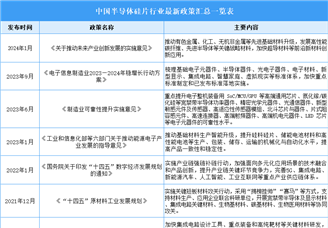

分享到:

电子游艺官网讯:随着人工智能、5G通信、新能源汽车、工业应用等领域的发展,全球对芯片的需求不断提升,进而带动半导体硅片需求增长。2023年全球半导体硅片市场规模达121亿美元,出货面积为126.02亿平方英寸。预计全球半导体硅片市场将以一定的复合年增长率增长,到2029年市场规模有望达到169.8亿美元。

目前全球硅片供应主要由少数几家大型厂商把控,如日本信越化学、SUMCO,中国台湾环球晶圆,德国的Siltronic,韩国的SK Siltron等,这些厂商占据全球90%以上的市场份额,也因此具有较大发展潜力。同时在国内国产替代背景下,中国半导体硅片产业正有一批企业不断实现技术突破,不断提升发展潜力。

2025年全球半导体硅片行业最具发展潜力企业排名

排名 | 企业名称 | 所属区域 | 产品类型 | 竞争优势 | 市场地位 | 潜力亮点 |

1 | 信越化学(Shin-Etsu) | 日本 | 12英寸硅片、SOI晶圆 | 全球最大硅片商,纯度与缺陷控制技术全球领先 | 全球龙头 | 3nm以下先进制程硅片独家供应台积电/三星 |

2 | SUMCO | 日本 | 12英寸硅片、外延片 | 高平坦度硅片技术,车规级认证最全 | 高端晶圆标杆 | 汽车芯片需求爆发驱动外延片产能扩张 |

3 | 环球晶圆(GlobalWafers) | 中国台湾 | 12英寸硅片、碳化硅衬底 | 并购世创(Siltronic)后产能跃居全球第二 | 并购整合王者 | 欧洲碳化硅晶圆厂2024年投产 |

4 | Siltronic | 德国 | 12英寸硅片、高阻硅片 | 欧洲唯一高端硅片供应商,博世/英飞凌核心合作 | 欧洲技术堡垒 | 欧盟《芯片法案》补贴本土供应链 |

5 | SK Siltron | 韩国 | 12英寸硅片、GaN-on-Si衬底 | 三星电子战略投资,垂直整合存储芯片需求 | 存储芯片配套王 | 韩国“K-半导体”战略驱动产能翻倍 |

6 | 沪硅产业(NSIG) | 中国 | 12英寸硅片、SOI晶圆 | 国家大基金重点扶持,中芯国际核心供应商 | 国产替代标杆 | 中国28nm以上硅片自给率突破50% |

7 | 合晶科技(Wafer Works) | 中国台湾 | 8英寸硅片、功率器件衬底 | 全球最大8英寸硅片商,成本控制能力突出 | 成熟制程王者 | 全球功率半导体(IGBT/SiC)需求爆发 |

8 | Okmetic | 芬兰 | RF-SOI、MEMS专用硅片 | 诺基亚技术遗产,5G射频芯片市占率超60% | 细分领域霸主 | 毫米波通信驱动RF-SOI需求增长 |

9 | Ferrotec | 日本 | 半导体硅部件、石英坩埚 | 硅材料耗材全球垄断,客户覆盖全球晶圆厂 | 耗材隐形冠军 | 中国晶圆厂扩产驱动耗材需求激增 |

10 | Soitec | 法国 | FD-SOI、光子硅片 | 全球唯一FD-SOI技术专利持有者,物联网芯片核心供应商 | 创新材料专家 | 欧洲智能汽车芯片订单增长200% |

11 | CoorsTek | 美国 | 先进陶瓷硅片、第三代半导体衬底 | 美国军方供应商,氮化镓(GaN)衬底技术领先 | 军工跨界标杆 | 美国国防预算向宽禁带半导体倾斜 |

12 | 立昂微(LONGi) | 中国 | 8英寸硅片、肖特基二极管衬底 | 光伏硅片技术迁移,成本低于同行20% | 成本杀手 | 中国新能源车用功率器件衬底需求爆发 |

13 | TOSOH | 日本 | 高纯度多晶硅、半导体级石英 | 全球唯一电子级多晶硅全产业链控制 | 材料纯度王者 | 3D NAND堆叠层数增加驱动高纯度材料需求 |

14 | RS Technologies | 日本 | 再生硅片、薄型硅片 | 循环经济模式,再生晶圆成本降低40% | 环保技术先锋 | 全球晶圆厂降本压力推动再生硅片普及 |

15 | Silicon Genesis | 美国 | 硅基氮化镓(GaN-on-Si)衬底 | 专利直接键合技术,良率超95% | 第三代半导体新锐 | 数据中心/5G基站GaN器件需求激增 |

16 | 金瑞泓(GRIMAT) | 中国 | 8英寸硅片、锗硅衬底 | 中科院技术转化,特种衬底市占率中国第一 | 特种材料专家 | 国产光电子芯片(激光雷达)衬底突破 |

17 | Siltronica | 意大利 | 超薄硅片(<100μm)、柔性电子衬底 | 欧洲唯一柔性硅片供应商,可穿戴设备合作 | 柔性技术标杆 | 消费电子柔性传感器市场增长 |

18 | Showa Denko | 日本 | 高阻硅片、碳化硅外延片 | 化学气相沉积(CVD)技术领先,车规认证全 | 外延技术专家 | 日本车企碳化硅上车计划驱动需求 |

19 | 中环股份(TZSOI) | 中国 | 12英寸硅片、SOI晶圆 | 混改引入战略投资者,产能利用率超90% | 产能扩张标杆 | 中国“东数西算”工程配套硅片基地投产 |

20 | LG Siltron | 韩国 | 12英寸硅片、DRAM专用衬底 | 与SK海力士深度绑定,存储芯片定制化 | 存储领域专家 | HBM(高带宽内存)技术迭代驱动衬底升级 |

21 | Wolfspeed | 美国 | 碳化硅(SiC)衬底、GaN-on-SiC | 全球最大SiC衬底商,特斯拉独家供应商 | 第三代半导体龙头 | 电动汽车800V高压平台普及催生需求 |

22 | SICC(天科合达) | 中国 | 碳化硅衬底、氮化镓外延片 | 中国最大SiC衬底商,产能年增200% | 本土替代先锋 | 中国新能源车免征购置税政策延续利好 |

23 | Norstel | 瑞典 | 碳化硅衬底、异质集成衬底 | 爱立信技术孵化,欧洲唯一SiC全产业链 | 北欧技术堡垒 | 欧洲车企碳化硅模块本土化采购 |

24 | II-VI Incorporated | 美国 | 砷化镓(GaAs)、磷化铟衬底 | 5G射频前端模块核心供应商,专利壁垒高 | 化合物半导体王 | 毫米波频段商用化驱动GaAs需求 |

25 | Qromis | 美国 | 氮化镓(GaN)衬底、QST®技术 | 专利应力控制技术,良率比同行高20% | 技术突破者 | 快充市场爆发驱动消费电子GaN衬底需求 |

26 | 合盛硅业(HSG) | 中国 | 工业硅、半导体级多晶硅 | 全球最大工业硅商,半导体级产能突破5万吨 | 原材料垂直整合 | 中国多晶硅进口替代加速 |

27 | Sino-American Silicon | 中国台湾 | 太阳能硅片、半导体硅片 | 光-半导双赛道协同,成本分摊优势显著 | 跨领域降本专家 | 东南亚光伏+半导体产业园项目落地 |

28 | Gritek(有研新材) | 中国 | 超高纯金属、溅射靶材 | 国产靶材市占率超30%,7nm以下技术突破 | 材料配套专家 | 先进制程铜互连工艺驱动靶材需求 |

29 | Resonac(原昭和电工) | 日本 | 前驱体材料、CMP抛光垫 | 全球唯一全系列CMP耗材供应商,客户覆盖台积电/英特尔 | 耗材全能王 | 3D封装技术升级驱动抛光材料迭代 |

30 | 中美矽晶(SAS) | 中国台湾 | 8英寸硅片、蓝宝石衬底 | 台积电成熟制程二供,MiniLED衬底技术领先 | 多元化布局者 | 车载MiniLED显示屏需求爆发 |

制表:电子游艺官网(WWW.ASKCI.COM)

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年全球半导体硅片行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

电子游艺官网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-04-15 10:26

2025-04-15 10:26

2025-2030年全球半导体硅片行业市场调研及投资前景预测报告

2025-2030年全球半导体硅片行业市场调研及投资前景预测报告

2023-2028年中国半导体硅片专题研究及发展前景预测评估报告

2023-2028年中国半导体硅片专题研究及发展前景预测评估报告

2022-2027年中国半导体硅片行业市场深度分析与前景趋势研究报告

2022-2027年中国半导体硅片行业市场深度分析与前景趋势研究报告

2022-2027年中国半导体硅片产业发展趋势分析及投资风险预测报告

2022-2027年中国半导体硅片产业发展趋势分析及投资风险预测报告