分享到:

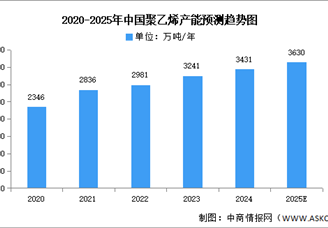

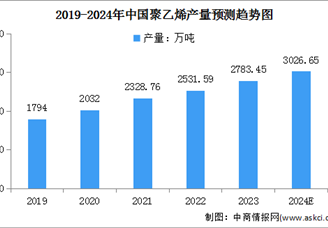

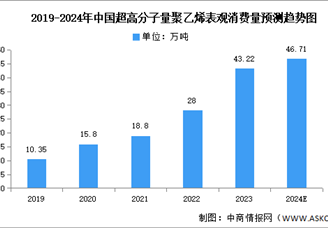

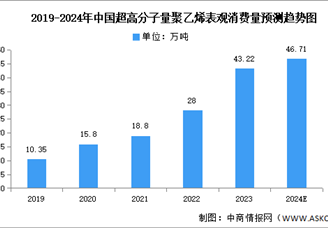

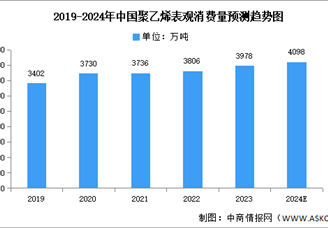

电子游艺官网讯:当前行业在产能扩张与技术瓶颈的博弈中加速分化,头部企业通过轻烃路线降本与高端化转型构建竞争壁垒。煤化工受碳中和约束转向特种材料开发,而茂金属催化剂、超高分子量聚乙烯等技术创新推动进口替代率从15%提升至25%。未来,出口市场突破、绿氢降碳工艺及锂电隔膜等高端场景渗透将成为关键增长极,具备全产业链成本控制与低碳技术储备的企业将主导市场重构。

2025年中国聚乙烯企业发展潜力排名

| 排名 | 企业简称 | 潜力分析 | 核心领域与优势 |

| 1 | 中国石化 | 茂金属聚乙烯技术突破,产能902万吨/年居首,高端产品自给率提升至25%,政策驱动下加速进口替代 | 茂金属催化剂研发、高端聚烯烃国产化 |

| 2 | 中国石油 | 煤制烯烃成本优化显著,兰州石化PME-18催化剂量产,西北资源整合推动毛利提升10% | 煤基聚乙烯、区域资源协同 |

| 3 | 浙江石化 | 4000万吨炼化一体化项目降本30%,轻烃路线占比超60%,高端聚烯烃出口增速达25% | 轻烃裂解技术、高端产品出海 |

| 4 | 万华化学 | 全球化布局加速,欧洲研发中心推动锂电池隔膜料量产,再生聚乙烯技术降低碳足迹40% | 新能源材料、循环经济技术 |

| 5 | 恒力石化 | 乙烯-聚乙烯全产业链配套,大连基地产能扩张至300万吨,差异化产品毛利率行业领先 | 炼化一体化、高端差异化产品 |

| 6 | 宝丰能源 | 宁东基地绿氢耦合煤制烯烃项目投产,单吨成本降18%,光伏+化工模式推动碳中和目标 | 绿氢降碳技术、煤化工低碳转型 |

| 7 | 卫星化学 | 乙烷裂解制乙烯成本优势显著,连云港项目产能释放,α-烯烃共聚技术突破高端膜料瓶颈 | 轻烃原料路线、高端功能化聚烯烃 |

| 8 | 中海油 | 深海油气资源开发支撑原料自给,惠州基地投产120万吨PE装置,华南市场占有率提升至35% | 海上油气资源整合、区域市场深耕 |

| 9 | 荣盛石化 | 与沙特阿美合作强化原油供应,舟山基地高端HDPE产能翻倍,医用材料认证加速 | 国际合作保障、高端医用聚乙烯 |

| 10 | 榆能化 | 煤油气资源综合利用技术领先,陕西循环经济园区降耗20%,特种管材料渗透西北基建市场 | 资源综合利用、特种管道材料 |

| 11 | 宝来利安德巴赛尔 | 利安德巴赛尔Hostalen技术赋能,高端HDPE产能80万吨,汽车油箱料市占率超40% | 高端注塑材料、汽车轻量化应用 |

| 12 | 中化集团 | 并购鲁西化工整合产能,开发海水降解聚乙烯技术,海洋环保材料填补国内空白 | 环保材料创新、并购整合能力 |

| 13 | 金发科技 | 生物降解聚乙烯(PBAT)产能全球第一,政策驱动下替代传统塑料需求激增,出口增长50% | 生物可降解材料、政策红利承接 |

| 14 | 联泓新科 | 光伏EVA胶膜料龙头延伸至聚乙烯领域,POE弹性体国产化突破,新能源材料协同效应显著 | 光伏材料技术迁移、多场景协同 |

| 15 | 华锦化学 | 兵器工业集团资源支撑,炼化-军工材料一体化,防弹纤维专用UHMWPE打破国际垄断 | 特种高性能材料、军民融合应用 |

| 16 | 东方盛虹 | 斯尔邦UHMWPE产能扩至10万吨,锂电隔膜料占比超30%,新能源需求驱动增长 | 超高分子量聚乙烯、新能源配套材料 |

| 17 | 中煤能源 | 煤基聚乙烯成本控制领先,榆林基地智能化改造降本15%,煤炭资源自给率100% | 煤化工规模化生产、全产业链成本优势 |

| 18 | 延长石油 | 煤油共炼技术降低原料依赖,CO₂捕集配套聚烯烃项目,碳税政策下减排优势突出 | 低碳工艺创新、碳捕集技术应用 |

| 19 | 神华集团 | 煤制烯烃耦合CCUS示范项目投产,每吨PE碳减排1.8吨,绿电转型提升ESG评级 | 零碳聚乙烯技术、ESG合规性提升 |

| 20 | 中广核 | 核电余热供热聚乙烯装置,综合能耗降12%,高温堆制氢耦合烯烃项目规划中 | 核能综合利用、低碳能源协同 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国聚乙烯行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

电子游艺官网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-06-05 10:38

2025-06-05 10:38

2025-2030年中国聚乙烯行业前景与市场趋势洞察专题研究报告

2025-2030年中国聚乙烯行业前景与市场趋势洞察专题研究报告

2025-2030年中国聚乙烯市场深度研究及发展前景投资预测分析报告

2025-2030年中国聚乙烯市场深度研究及发展前景投资预测分析报告

2025-2030年中国再生聚乙烯醇(RPVA)市场调研分析及投资前景研究预测报告

2025-2030年中国再生聚乙烯醇(RPVA)市场调研分析及投资前景研究预测报告

2025-2030年中国超高分子量聚乙烯纤维行业深度挖掘及投资决策分析报告

2025-2030年中国超高分子量聚乙烯纤维行业深度挖掘及投资决策分析报告