4.企业布局情况

当前中国智能座舱行业呈现“多元化竞争、生态化整合”格局:华为、百度等科技巨头凭借全栈自研能力(芯片+OS+算法+生态)主导高端市场,构建“人-车-家”互联生态;德赛西威、华阳集团等传统Tier1供应商依托硬件制造与车规级集成优势,加速向域控制器、AR-HUD等高价值产品升级;斑马智行、中科创达等软件服务商聚焦操作系统定制与中间件开发,赋能车企差异化体验;亿咖通、芯驰科技等芯片厂商推动国产替代,打破海外垄断;而零跑、哪吒等新势力车企则通过自研OS与交互方案强化用户黏性。

资料来源:中商产业研究院整理

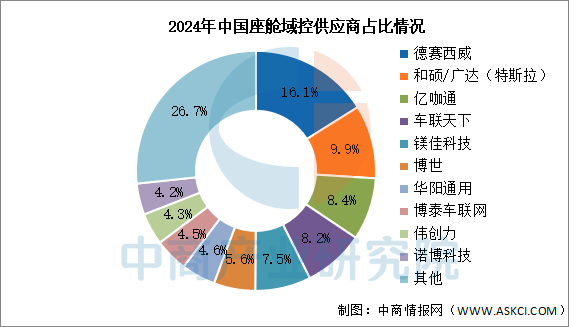

5.座舱域控竞争格局

2024年1-12月,座舱域控加速渗透,国产供应商抢占前排。从装机量和市场份额数据来看,德赛西威以16.1%的市场份额位居榜首。和硕/广达(特斯拉)市场份额达9.9%,位列榜单第二。亿咖通、车联天下、镁佳科技等国产供应商表现也十分亮眼,市场份额分别为8.4%、8.2%、7.5%。这些供应商紧跟头部企业,凭借对本土市场的深刻理解、灵活的市场策略以及不断提升的技术实力,积极抢占市场份额,推动了智能座舱市场的加速渗透。

数据来源:盖世汽车、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%