三、中游分析

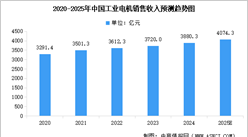

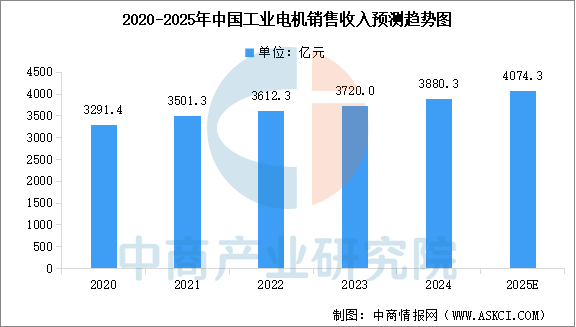

1.市场规模

随着工业电机在能效、性能、可靠性等方面不断改进,各领域对高效节能电机需求不断增长,中国工业电机市场规模稳步增长。中商产业研究院发布的《2025-2030年中国工业电机市场调查与行业前景预测专题研究报告》显示,2024年中国工业电机销售收入达到约3880.3亿元,近五年年均复合增长率达4.2%。中商产业研究院分析师预测,2025年中国工业电机销售收入将达到4074.3亿元。

数据来源:中商产业研究院整理

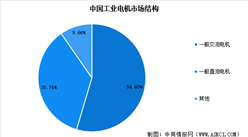

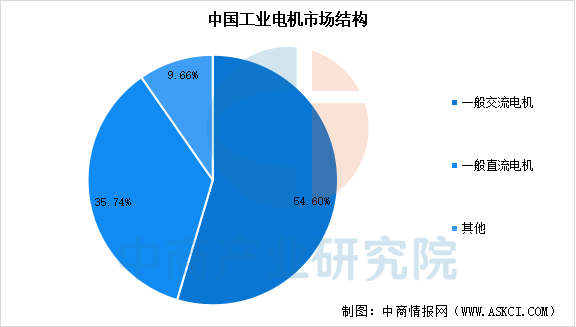

2.市场结构

工业电机按照工作电源种类可以分为交流电机和直流电机。其中,交流电机是用于实现机械能和交流电能相互转换的机械,由于交流电力系统的巨大发展,交流电机已成为最常用的电机,在中国工业电机市场中的占比达到54.6%。直流电机是能实现直流电能和机械能互相转换的电机,当它作电动机运行时是直流电动机,将电能转换为机械能;作发电机运行时是直流发电机,将机械能转换为电能,直流电机在中国工业电机市场中的占比达35.74%。

数据来源:中商产业研究院整理

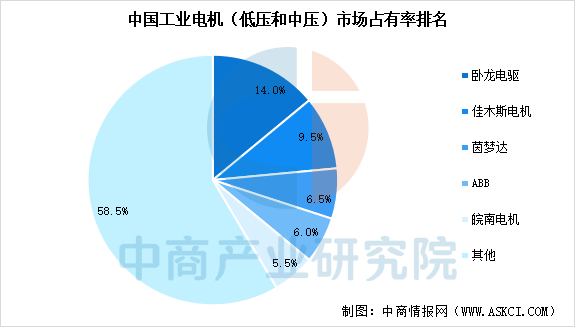

3.竞争格局

经过多年的技术积累和发展,国内一些工业电机企业已经在技术研发、产品质量和市场份额等方面取得了显著进步,逐步打破外资品牌在高端市场的垄断地位。2023年中国工业电机(中低压)市场前5名工业电机供应商占据了40%以上的市场份额,卧龙电驱以14%市场占有率排名第一。其次佳木斯电机、茵梦达、ABB和皖南电机,分别以9.5%、6.5%、6.0%和5.5%的市场占有率紧随之后。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%