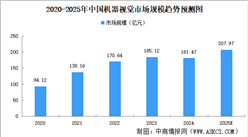

电子游艺官网讯:近年来,机器视觉在政策支持、技术进步以及市场需求等因素推动下,其应用场景不断拓展,市场规模持续增长,正加速向各行业渗透并推动产业升级。

一、 中国机器视觉行业设备制造与系统集成环节上市公司整体情况

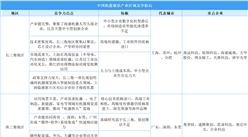

机器视觉产业链上游为核心零部件与软件供应环节,零部件包含光源、镜头、工业相机、图像传感器、图像采集卡、控制器等,软件涵盖图像处理算法、AI平台等;中游是设备制造与系统集成环节,系统集成商通过差异化服务抢占细分市场,设备制造商聚焦检测、测量、定位等设备制造,技术门槛较高;下游为终端应用领域,如3C电子、汽车与零部件、新能源等

资料来源:中商产业研究院整理

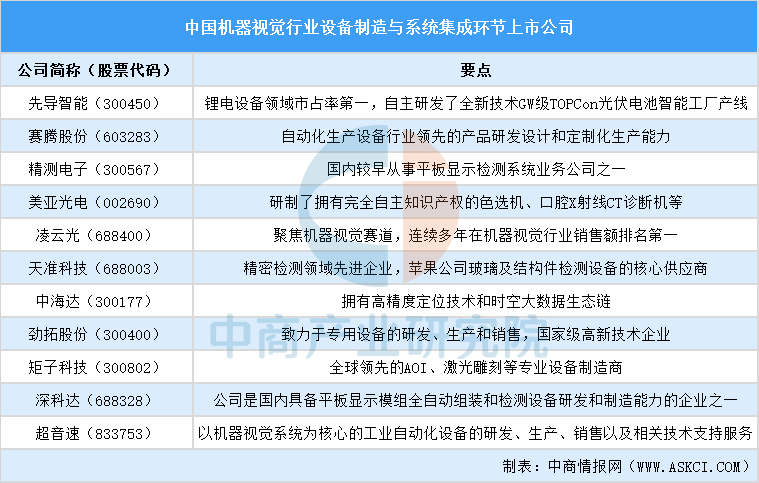

代表性公司有矩子科技、凌云光等。

资料来源:中商产业研究院整理

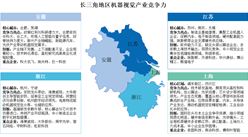

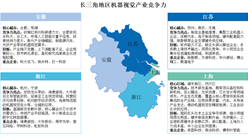

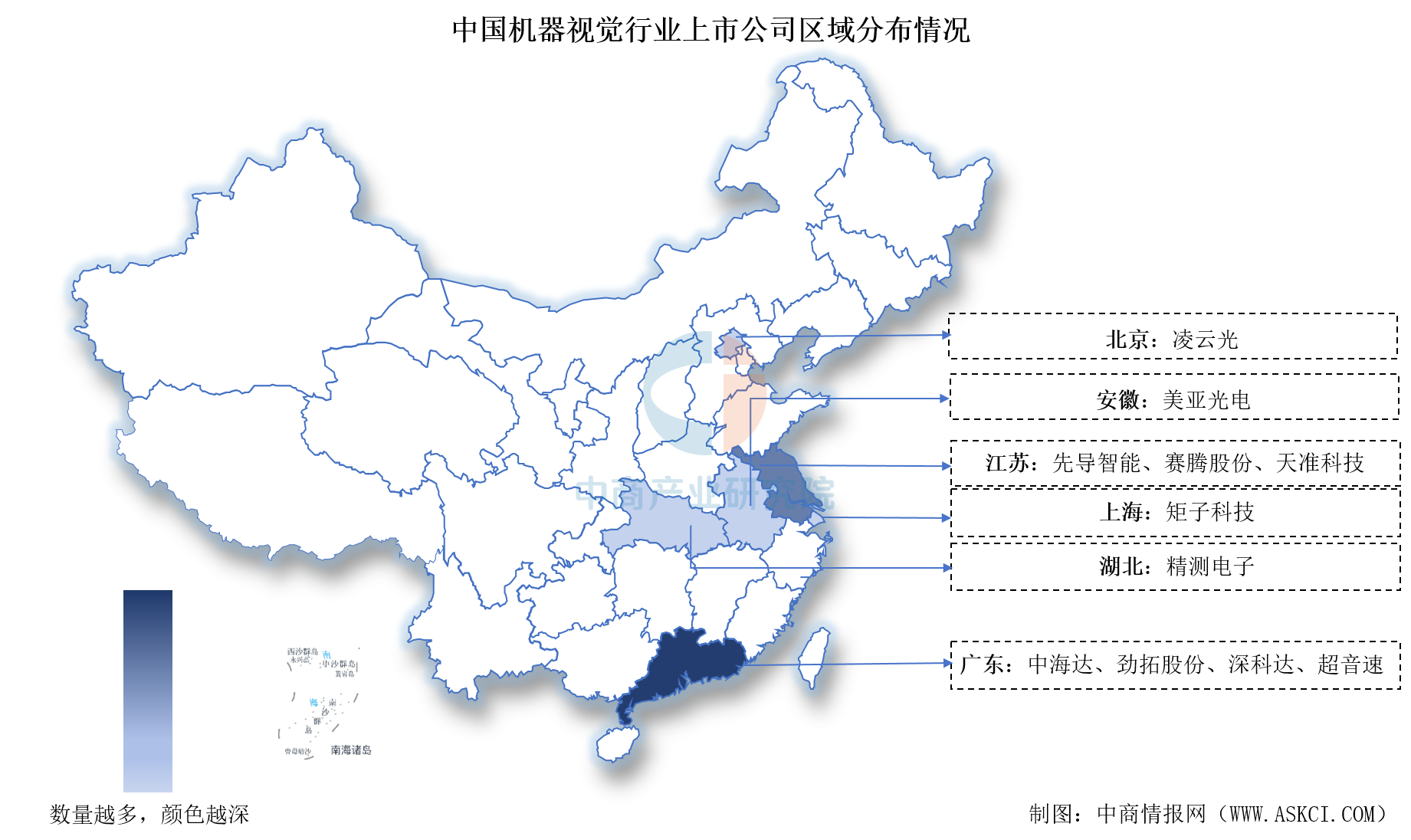

二、 中国机器视觉行业上市公司区域分布情况

中国机器视觉行业上市公司区域分布差异显著,呈现出沿海及经济发达区域聚集的特征。广东数量最多,上海、江苏等东部沿海省份也有分布,北京、安徽、湖北等省市有少量布局,反映出产业资源向经济活力强、科创氛围好、配套完善的地区集中。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%