二、上游分析

1.石墨电极

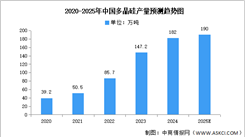

(1)产量

近年来,钢铁、电解铝、工业硅等产业的快速发展带动了石墨电极产量不断增加。中商产业研究院发布的《2025-2030中国石墨电极市场现状及未来发展趋势》显示,2024年中国石墨电极产量达到88.1万吨,较去年同比增0.92%。中商产业研究院分析师预测,2025年将达到96万吨。

数据来源:ICC、中商产业研究院整理

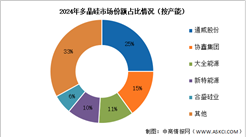

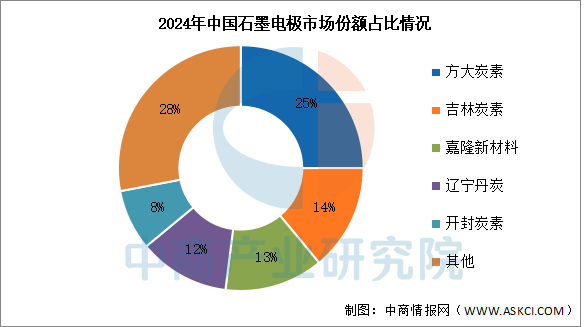

(2)竞争格局

目前,国内石墨电极头部企业集中度较高,前五企业市场份额合计占比为超过70%。其中,方大炭素排名第一,市场份额达25%。

数据来源:ICC、中商产业研究院整理

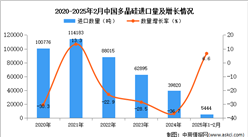

2.石油焦

(1)产量

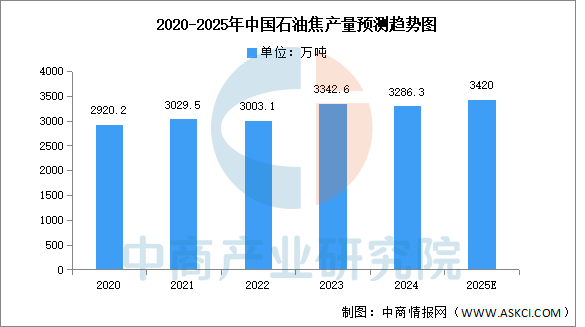

石油焦是石油炼化副产品,本身并不存在产能概念,石油焦产出基本依赖石油炼化产量。中商产业研究院发布的《2025-2030年中国石油焦行业发展前景预测与产业链投资机会分析报告》显示,2024年,全国石油焦累计产量为3286.3万吨,与2023年相比减少了56.3万吨,产量累计同比下降1.7%。中商产业研究院分析师预测,2025年产量将达3420万吨。

数据来源:中商产业研究院整理

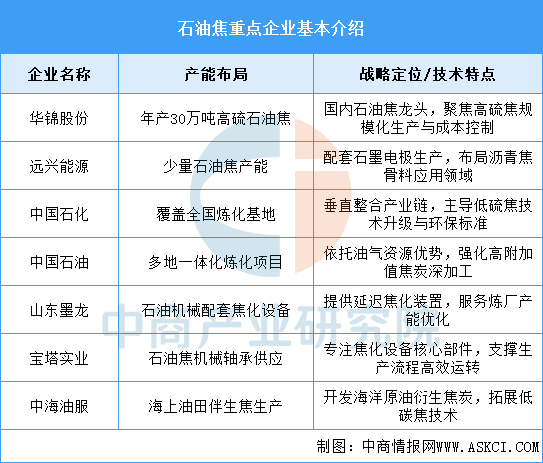

(2)企业布局情况

当前石油焦行业呈现“国企主导、多元互补”的竞争格局,头部企业依托规模化产能和产业链整合优势主导市场,而地方企业则通过细分领域技术配套或差异化产品策略寻求突破;行业整体正加速向低硫化、高值化方向转型,同时面临环保政策与新能源替代的双重挑战。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%