五、医药行业前景

1.政策环境:从“仿制药主导”转向“创新驱动”,顶层设计持续强化

中国医药行业政策重心已从“控费降价”转向“鼓励创新”,通过多维度政策重构行业格局:医保改革以“带量采购”(覆盖333种药品,平均降价超50%)和“医保谈判”(2023年平均降价61.7%)倒逼仿制药企转型,推动高壁垒创新药发展;创新药全周期支持政策(如优先审评、附条件批准)缩短上市周期,2022年国产创新药占比超50%;中医药传承政策加速标准化与现代化,配方颗粒市场规模年增超20%;监管与国际接轨(加入ICH、推进PIC/S)则为出海奠定基础,政策正全面驱动行业向“高质量创新”升级。

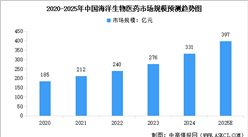

2.市场需求:老龄化、消费升级与疾病谱变化驱动长期增长

医药市场底层需求由“人口结构+疾病谱+消费能力”共同拉动,呈现“刚需+可选”双轮增长:老龄化(60岁以上人口超2.8亿,2035年或破4亿)推高肿瘤、慢病用药需求(慢性病用药市场规模超1.2万亿元,占65%以上);消费升级带动疫苗(二类苗市场超800亿元,年增20%)、医美(玻尿酸、肉毒素市场破500亿)、家用器械(血压计、血糖仪渗透率提升)等可选需求爆发;肿瘤(年新发482万例)、罕见病(患者超2000万)增量市场旺盛,创新疗法(如PD-1、ADC、CAR-T)及孤儿药(如诺西那生钠医保降价)需求持续释放。

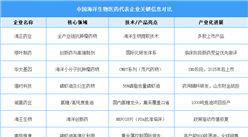

3.技术创新:生物药、AI制药与基因技术引领产业升级

中国医药产业正从“仿制模仿”转向“原创突破”,生物科技(Biotech)、基因与细胞治疗(GCT)、AI制药成核心引擎:生物药领域,单抗、双抗(如卡度尼利单抗)、ADC(如维迪西妥单抗)等技术追赶国际,部分产品“中美双报”;mRNA疫苗(如新冠疫苗)、重组蛋白疫苗(如HPV疫苗)推动技术平台升级;CAR-T疗法(如阿基仑赛)进入商业化,2023年治疗案例超5000例。AI制药通过分子设计、靶点预测缩短研发周期(传统10-15年→AI5-7年),晶泰科技、英矽智能等企业与国际药企合作项目进入临床;GCT领域,中国临床研究数量全球第二,驯鹿生物/信达生物BCMACAR-T获FDA孤儿药认定,标志技术国际认可。

4.国际化:从“原料药输出”到“创新药出海”

中国医药全球化正从“原料药/中间体成本优势输出”转向“技术驱动的创新药、疫苗、器械全球商业化”:创新药License-out交易金额超500亿美元,荣昌生物(维迪西妥单抗)、科伦博泰(ADC药物)等与跨国药企达成大额合作,百济神州泽布替尼全球销售额超54亿元;疫苗(科兴、国药全球供应超28亿剂)与器械(迈瑞监护仪、联影MRI)凭借性价比抢占发展中国家市场,部分高端产品(如手术机器人)进入欧美,中国医药企业正以技术实力赢得国际竞争力。

更多资料请参考中商产业研究院发布的《2024-2029年中国生物医药产业集群专项分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)