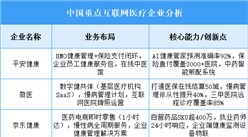

4.企业布局情况

互联网医疗行业正经历从单一在线问诊向“预防-诊疗-康复”全链条数字化转型,技术驱动医疗资源下沉与支付方式创新,政策推动医保线上结算与电子处方流转规范化。平安健康以“保险+服务”深度融合构建健康管理闭环;微医通过数字医疗联合体赋能基层医疗机构协同服务;京东健康依托供应链优势打造医药健康一站式生态。未来行业将深化远程医疗与专病管理结合,探索AI辅助决策与多层次支付体系创新。

资料来源:中商产业研究院整理

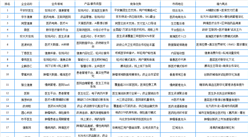

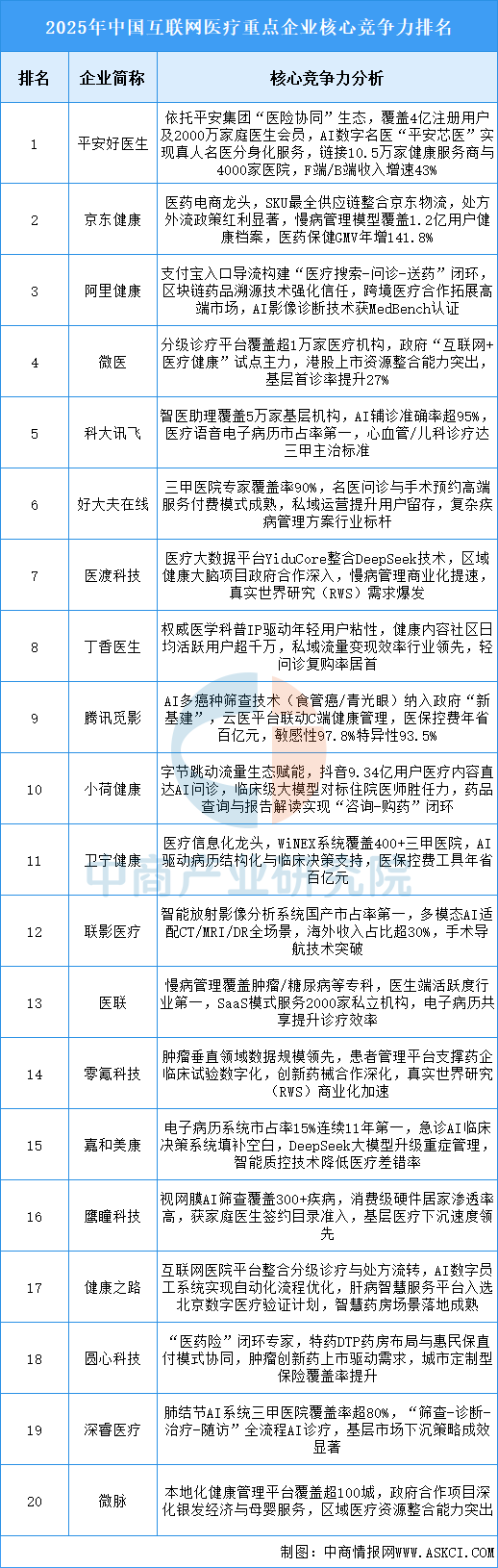

5.企业核心竞争力排行

当前互联网医疗行业呈现“技术-生态-政策三驱动”特征:头部企业通过“医险协同”闭环与全域流量整合构建规模壁垒;中游厂商聚焦垂直场景(如肿瘤/慢病/基层医疗),以专科数据积累与AI深度应用建立差异化优势;新兴势力则依托政府合作项目及消费级硬件渗透激活增量市场。核心挑战在于平衡数据隐私合规与商业化效率,未来竞争将加速向多模态大模型临床适配及全球化标准输出(如FDA/CE认证)维度迁移。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)