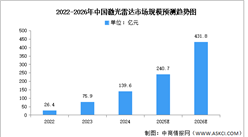

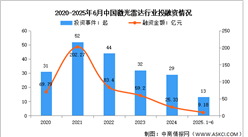

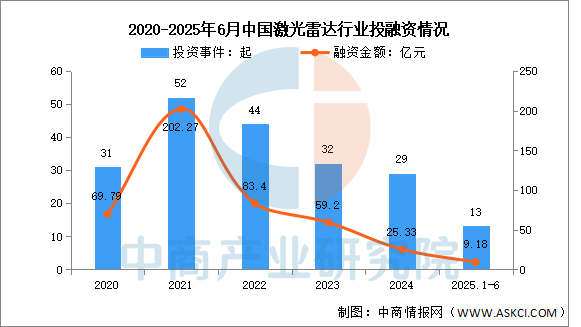

4.投融资情况

IT桔子数据显示,近年来中国激光雷达投融资事件基本维持在30起以上。2025年上半年已披露投资事件约13起,已披露融资金额约9.18亿元。

数据来源:IT桔子、中商产业研究院整理

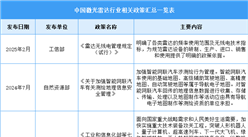

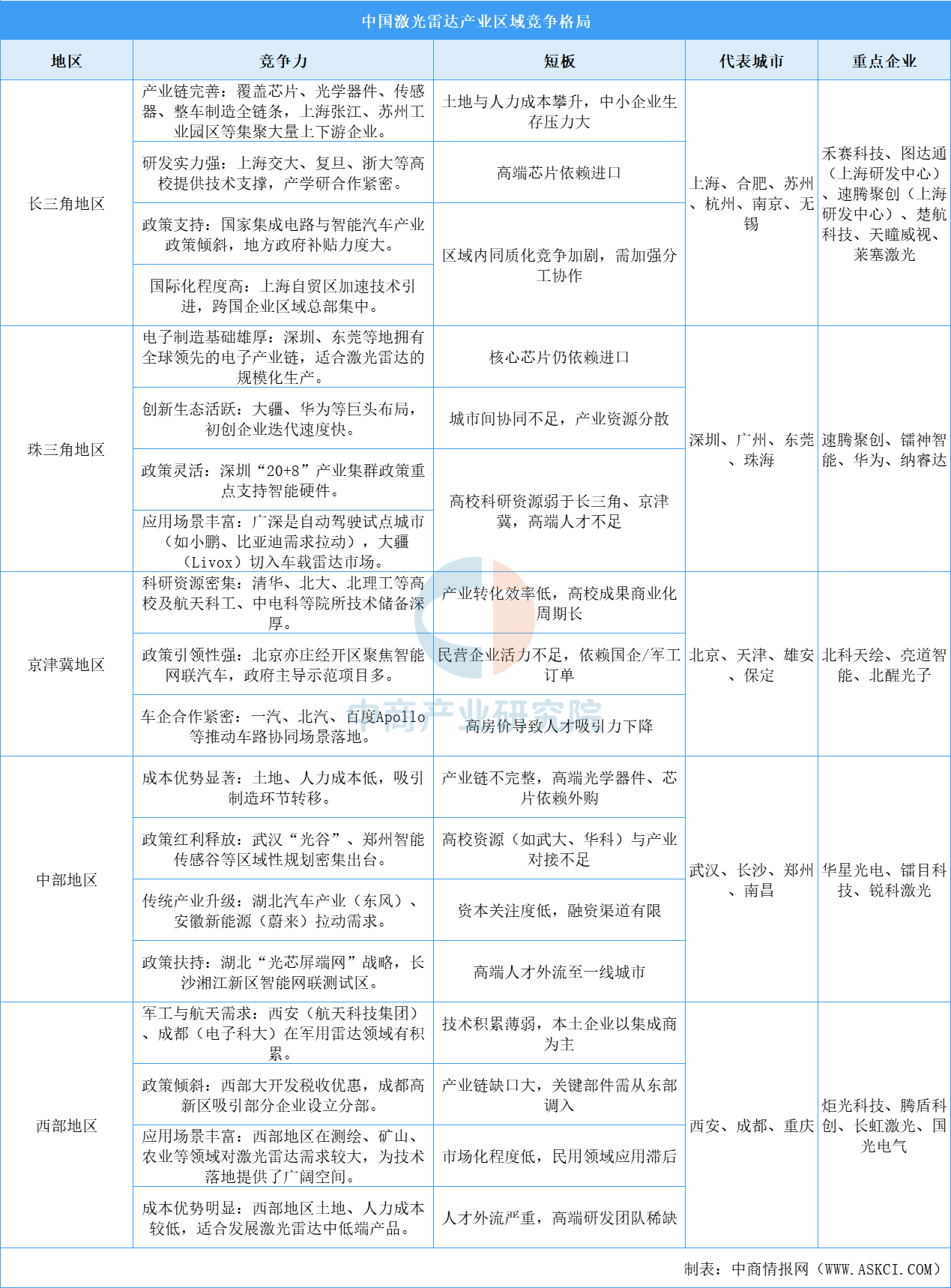

5.区域竞争格局

长三角产业链最完备,上海、合肥为核心,聚集禾赛科技等头部企业,但面临成本高企与芯片依赖进口压力;珠三角以深圳为龙头,电子制造与场景应用领先,速腾聚创等企业活跃,但核心芯片仍需进口且区域协同不足;京津冀依托北京科研资源与国企布局,北科天绘等企业深耕技术,但产业化效率偏低;中部凭借武汉、合肥等城市成本优势及汽车产业升级快速崛起,但产业链薄弱且资本支持有限;西部借力成渝政策红利与新能源汽车需求增长,华为等企业布局,但技术积累与人才短缺突出。

资料来源:中商产业研究院整理

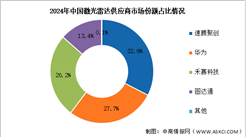

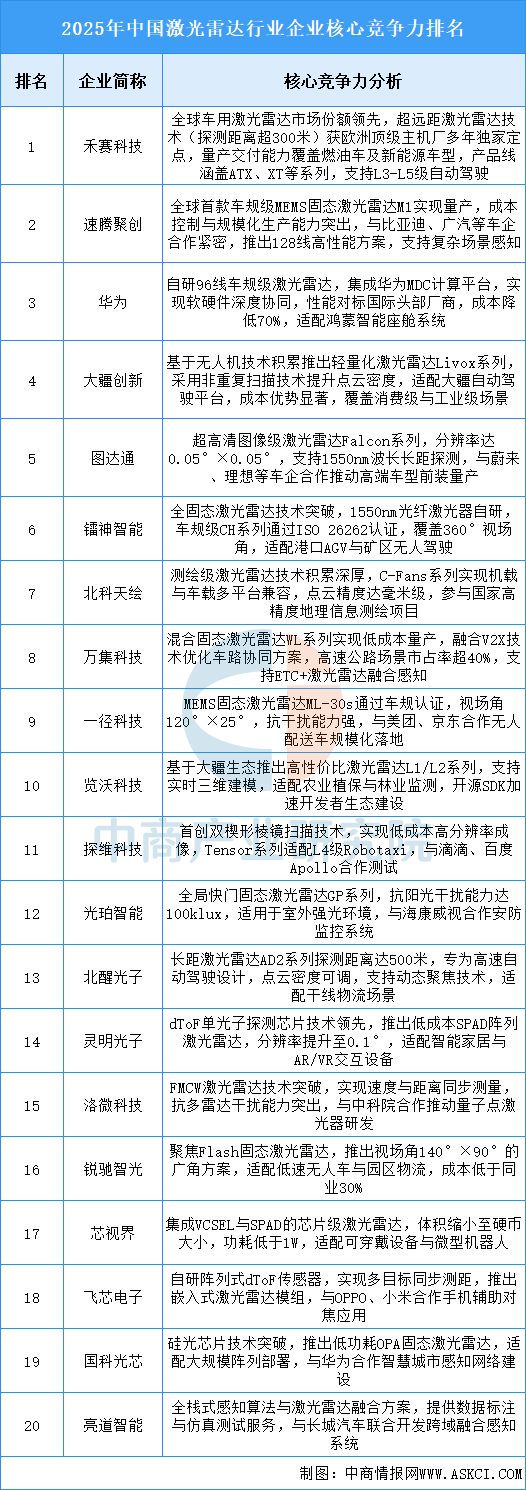

6.企业核心竞争力

当前中国激光雷达行业呈现技术路线多元化与场景垂直化特征,头部企业通过固态化技术突破(如MEMS、OPA、FMCW)、车规级量产能力、成本控制(较传统方案降低50%-70%)及生态协同(算法+硬件+数据闭环)构建核心竞争力。政策驱动下,L3+自动驾驶渗透率提升与工业智能化需求推动市场扩容,海外合作与标准制定加速国际化布局,未来竞争将聚焦于抗干扰能力、芯片级集成及跨领域融合创新。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)