二、上游分析

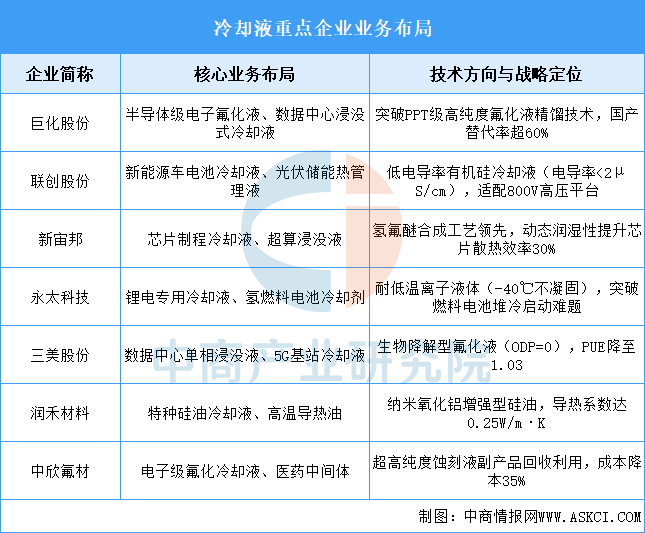

1.冷却液

冷却液行业头部企业以高端场景突破与绿色技术升级双轨驱动:巨化股份主导半导体氟化液国产替代,联创股份深耕新能源车热管理细分市场,新宙邦则聚焦芯片散热高附加值领域,共同推动国产冷却液从工业基础品向尖端功能材料转型。

资料来源:中商产业研究院整理

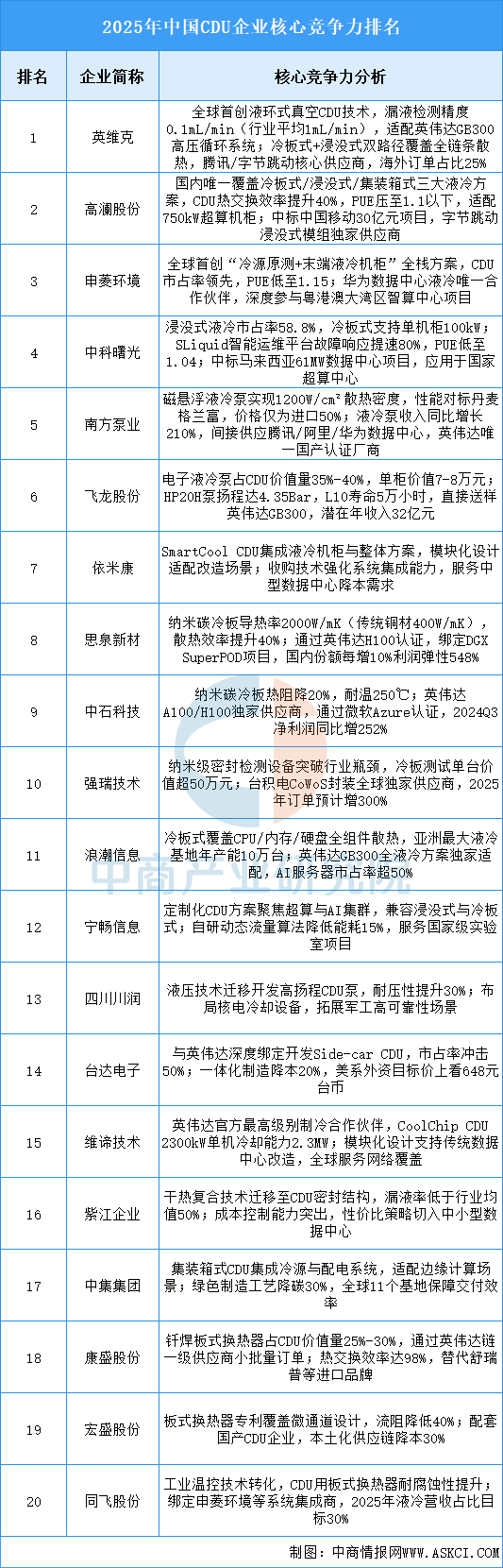

2.CDU

中国CDU产业已形成“精密控流-材料创新-系统集成”三重技术壁垒,头部企业通过突破漏液检测精度(达0.1mL/min)、纳米级导热材料(效能提升40%)及全栈式解决方案,显著提升全球竞争力。产业链纵向深化国产替代,上游核心部件(如钎焊换热器、磁悬浮泵)自主化率从35%向60%跃进,下游绑定英伟达、腾讯等算力巨头缩短认证周期;横向则向超算中心(单柜750kW)、边缘计算等场景拓展。在PUE政策与AI算力需求驱动下,行业依托低碳工艺(PUE压至1.04)、智能化运维及国际标准输出,加速从“部件供应商”向“系统服务商”跃迁。

资料来源:中商产业研究院整理

3.电磁阀

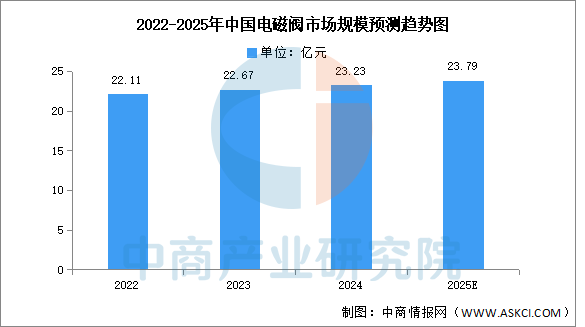

(1)市场规模

电磁阀通过电磁力控制阀门的开启和关闭,从而实现对液冷系统中冷却介质的精确控制。中商产业研究院发布的《2025-2030全球及中国电磁阀行业深度研究报告》显示,近年来,中国电磁阀市场规模不断扩大,2023年中国电磁阀市场规模约为22.67亿元,同比增长2.53%,2024年约为23.23亿元。中商产业研究院分析师预测,2025年中国电磁阀市场规模将达23.79亿元。

数据来源:中商产业研究院整理

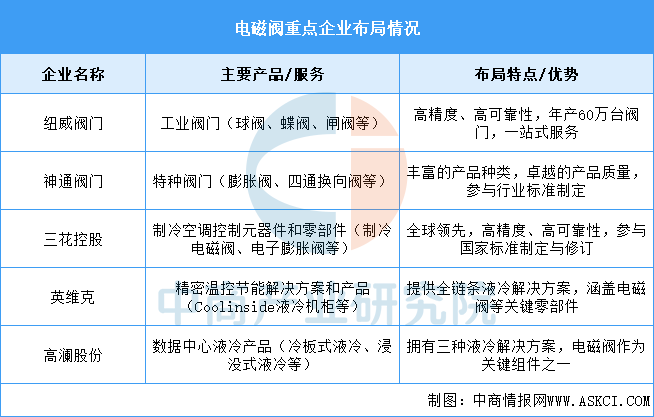

(2)重点企业分析

目前,电磁阀重点企业主要包括纽威阀门、神通阀门、三花控股、英维克、高澜股份。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国食糖进口数据统计分析:进口量104万吨

2025年1-7月中国食糖进口数据统计分析:进口量104万吨

2025年1-7月中国啤酒进口数据统计分析:进口量同比下降1.5%

2025年1-7月中国啤酒进口数据统计分析:进口量同比下降1.5%

2025年1-7月中国豆油进口数据统计分析:进口量同比下降41.7%

2025年1-7月中国豆油进口数据统计分析:进口量同比下降41.7%

2025年中国固态电池设备产业链图谱及投资布局分析(附产业链全景图)

2025年中国光模块行业市场前景预测研究报告(简版)

2025年7月中国箱包及类似容器出口数据统计分析:出口量31.4万吨

2025年7月中国稀土出口数据统计分析:出口量5994.3吨

2025年7月中国陶瓷产品出口数据统计分析:出口量174.4万吨

2025年1-7月中国前十家MPV生产企业销量排行榜(附榜单)

2025年中国算力行业市场前景预测研究报告(简版)

2025年中国固态电池设备产业链图谱及投资布局分析(附产业链全景图)

2025年中国光模块行业市场前景预测研究报告(简版)

2025年7月中国箱包及类似容器出口数据统计分析:出口量31.4万吨

2025年7月中国稀土出口数据统计分析:出口量5994.3吨

2025年7月中国陶瓷产品出口数据统计分析:出口量174.4万吨

2025年1-7月中国前十家MPV生产企业销量排行榜(附榜单)

2025年中国算力行业市场前景预测研究报告(简版)