二、上游分析

1.钛矿

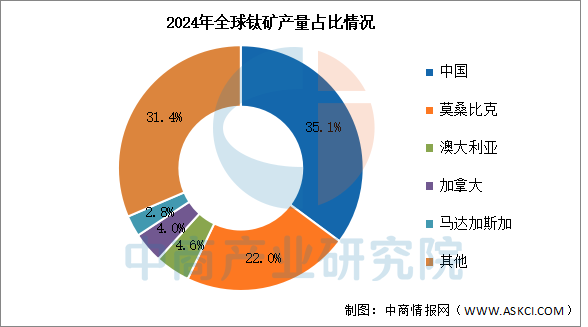

(1)全球产量占比

2024年全球钛矿产量约为865万吨(以TiO2含量计),同比下降1.1%。其中,中国钛矿产量最高,达304万吨,占比达35.1%。莫桑比克排名第二,产量达190万吨,占比达22%。其他产量前五的国家分别为澳大利亚、加拿大、马达加斯加,占比分别为4.6%、4.0%、2.8%。

数据来源:中国有色金属工业协会、中商产业研究院整理

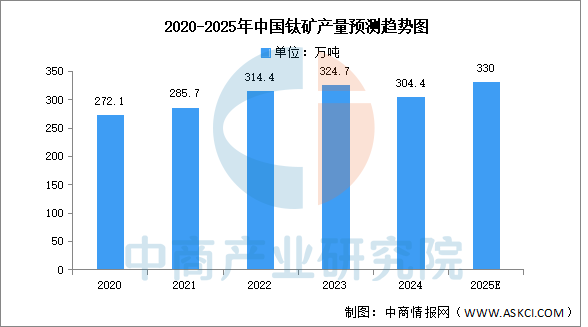

(2)中国钛矿产量

中商产业研究院发布的《2025-2030年中国钛矿市场前景调查及投融资战略研究报告》显示,2024年中国共生产钛矿304.4万吨(以TiO2含量计),同比下降6.3%。中商产业研究院分析师预测,2025年将增长至330万吨。

数据来源:中国有色金属工业协会、中商产业研究院整理

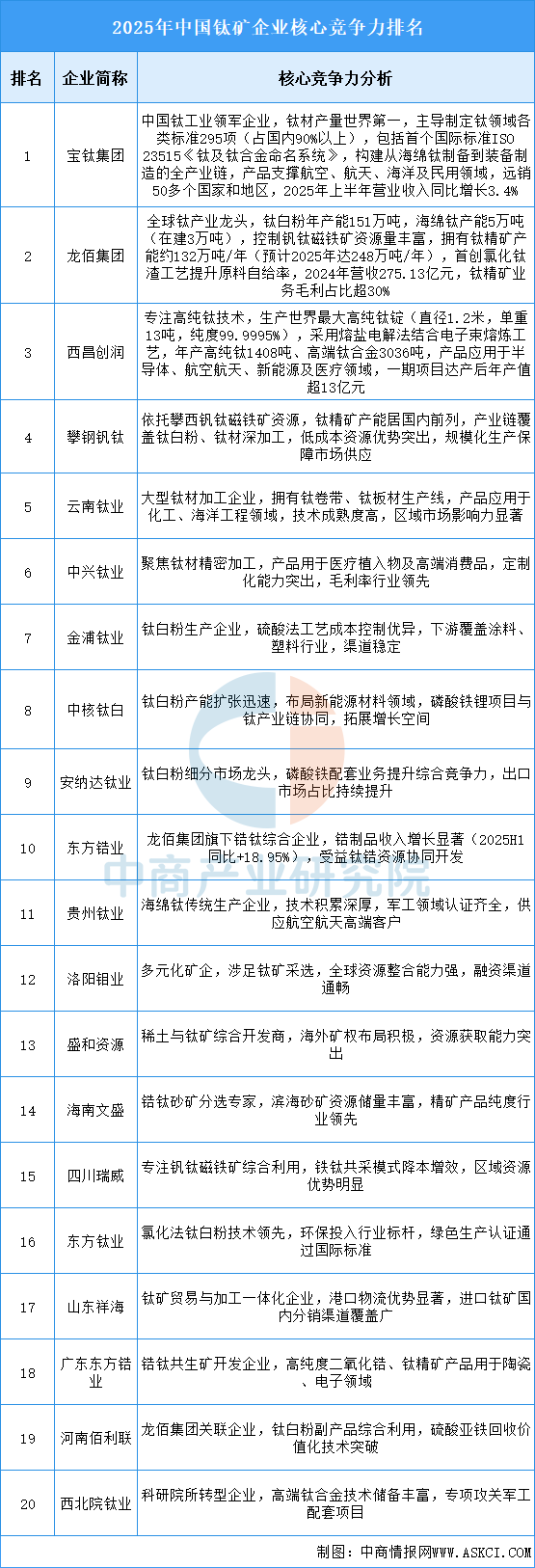

(3)企业核心竞争力

中国钛矿产业已形成“资源-技术-标准”三维竞争力,头部企业通过掌控钒钛磁铁矿战略资源、突破高纯钛冶炼及氯化法工艺,显著提升原料自给率与产品附加值;技术端聚焦国际标准制定(如钛命名系统)、绿色低碳生产及高端应用(半导体、航空航天),打破海外垄断;产业链纵向整合从采矿到深加工的全链条布局,横向拓展至锆、钒等共生资源综合利用,驱动国产化率从依赖进口向全球输出转型。在“双碳”目标下,行业以规模化产能、低成本优势及国际认证构建壁垒,从资源竞争升级为技术标准竞争。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国航空煤油出口数据统计分析:出口量同比增长4.3%

2025年1-7月中国航空煤油出口数据统计分析:出口量同比增长4.3%

2025年1-7月中国果蔬汁出口数据统计分析:出口量同比增长4.7%

2025年1-7月中国果蔬汁出口数据统计分析:出口量同比增长4.7%

2025年1-7月中国成品油出口数据统计分析:出口量同比下降7.3%

2025年1-7月中国成品油出口数据统计分析:出口量同比下降7.3%

2025年中国机械臂行业十大潜力企业排行榜(附榜单)

2025年中国云计算产业链图谱及投资布局分析(附产业链全景图)

2025年中国智能焊接机器人行业市场前景预测研究报告(简版)

2025年中国智能焊接机器人潜力企业排行榜(附榜单)

2025年中国AI服务器电源行业市场前景预测研究报告(简版)

2025年中国改性塑料产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国自动数据处理设备进口数据统计分析:进口量同比下降75.3%

2025年中国机械臂行业十大潜力企业排行榜(附榜单)

2025年中国云计算产业链图谱及投资布局分析(附产业链全景图)

2025年中国智能焊接机器人行业市场前景预测研究报告(简版)

2025年中国智能焊接机器人潜力企业排行榜(附榜单)

2025年中国AI服务器电源行业市场前景预测研究报告(简版)

2025年中国改性塑料产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国自动数据处理设备进口数据统计分析:进口量同比下降75.3%