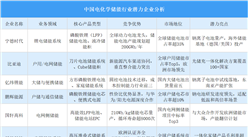

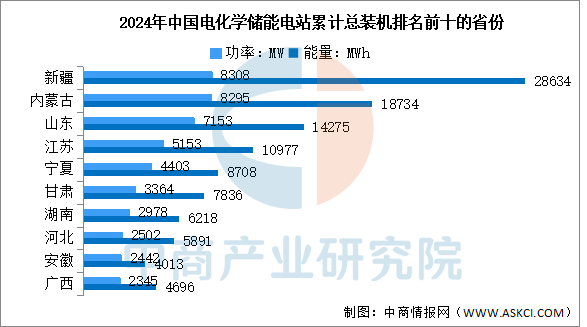

4.累计装机前十省份

截至2024年底,17个省份累计投运总装机均超1GW,其中新疆、内蒙古、山东、江苏4个省份总装机达5GW以上,宁夏、甘肃、湖南、河北、安徽、广西、浙江、广东8个省份总装机已超2GW。

数据来源:中国电力企业联合会、中商产业研究院整理

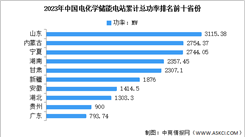

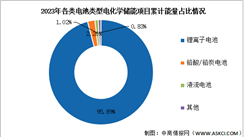

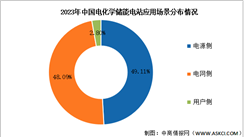

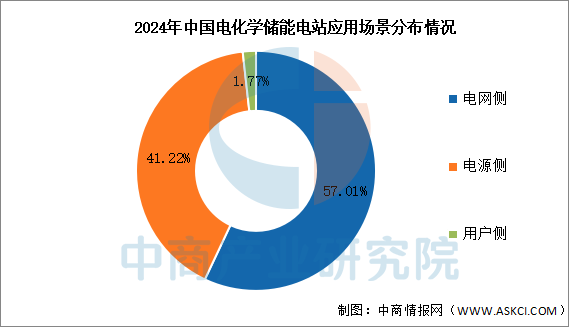

5.应用场景分布情况

截至2024年底,电网侧、电源侧、用户侧电化学储能装机占比分别为57.01%、41.22%、1.77%,主要应用场景为独立储能和新能源配储,合计占比95%。

数据来源:中国电力企业联合会、中商产业研究院整理

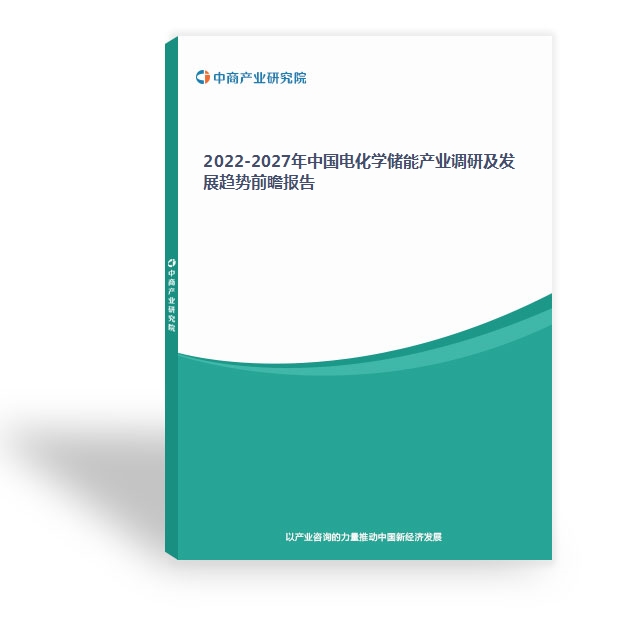

6.企业核心竞争力

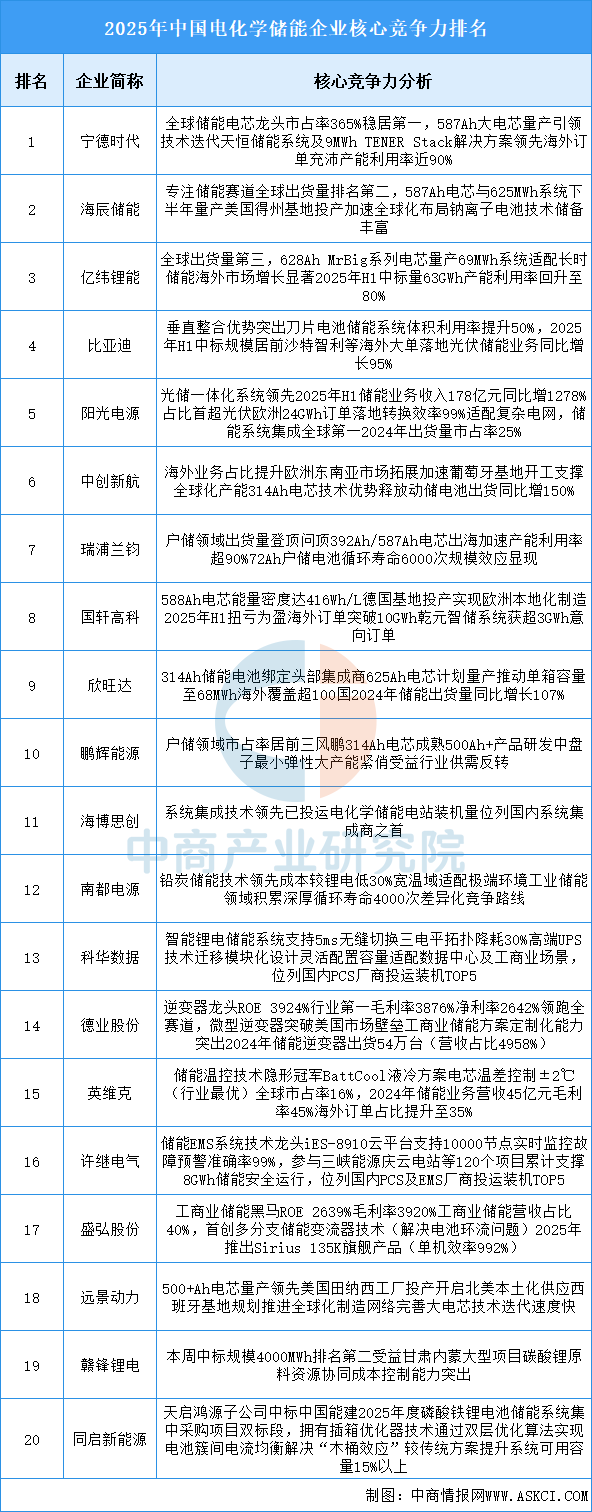

中国电化学储能产业已呈现“技术引领、全球拓展、应用深化”的立体格局,头部企业通过突破大容量电芯(500Ah+)、智能系统集成及钠电/固态等新技术,显著提升全球市场份额与国产化率;产业链纵向深化从材料到回收的全链条整合,横向拓展至工商业储能、电网侧调频及海外本土化生产等新兴场景,依托规模化产能与数字化运维构建竞争壁垒。在“双碳”目标及新型电力系统建设驱动下,行业以高强度研发投入、国际标准认证及生态协同加速从“设备供应商”向“系统服务商”转型,海外市场从产品输出向技术标准输出升级。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国流媒体后视镜行业十大潜力企业排行榜(附榜单)

2025年中国流媒体后视镜行业十大潜力企业排行榜(附榜单)

2025年中国语音助手行业十大潜力企业排行榜(附榜单)

2025年中国语音助手行业十大潜力企业排行榜(附榜单)

2025年中国DMS(驾驶员监测系统)行业十大潜力企业排行榜(附榜单)

2025年中国DMS(驾驶员监测系统)行业十大潜力企业排行榜(附榜单)

2025年中国座舱芯片行业十大潜力企业排行榜(附榜单)

2025年中国中控屏行业十大潜力企业排行榜(附榜单)

2025年中国智能农机装备行业市场前景预测研究报告(简版)

2025年中国特高压产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.3%

2025年1-7月中国船舶出口数据统计分析:出口量同比增长22.7%

2025年1-7月中国材料技术出口数据统计分析:出口量同比增长4.4%

2025年中国座舱芯片行业十大潜力企业排行榜(附榜单)

2025年中国中控屏行业十大潜力企业排行榜(附榜单)

2025年中国智能农机装备行业市场前景预测研究报告(简版)

2025年中国特高压产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.3%

2025年1-7月中国船舶出口数据统计分析:出口量同比增长22.7%

2025年1-7月中国材料技术出口数据统计分析:出口量同比增长4.4%