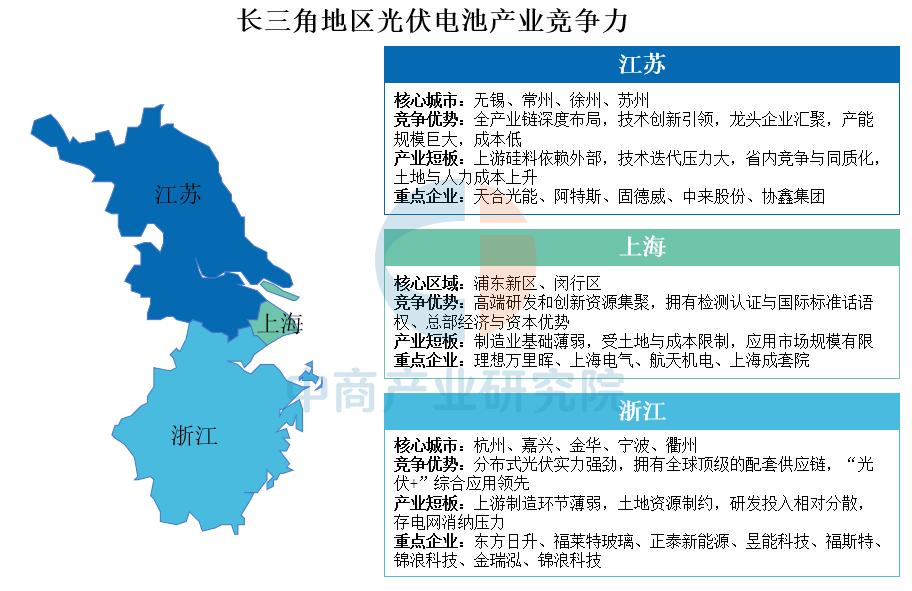

长三角地区光伏电池产业竞争力分析

长三角地区光伏电池产业呈现三省协同发展、优势互补的格局。江苏形成了全产业链布局、产能规模大和成本低的强大制造优势,但面临上游硅料外部依赖及技术迭代压力。上海以浦东、闵行为中心,发挥研发创新、检测认证和总部经济的高附加值优势,然而受制于土地成本和制造基础薄弱。浙江聚焦分布式光伏应用和顶级配套供应链,但上游制造环节相对薄弱且面临电网消纳挑战。三地通过龙头企业形成集群效应,共同构建了从技术研发、高端制造到应用创新的全球领先光伏产业集聚区。

资料来源:中商产业研究院整理

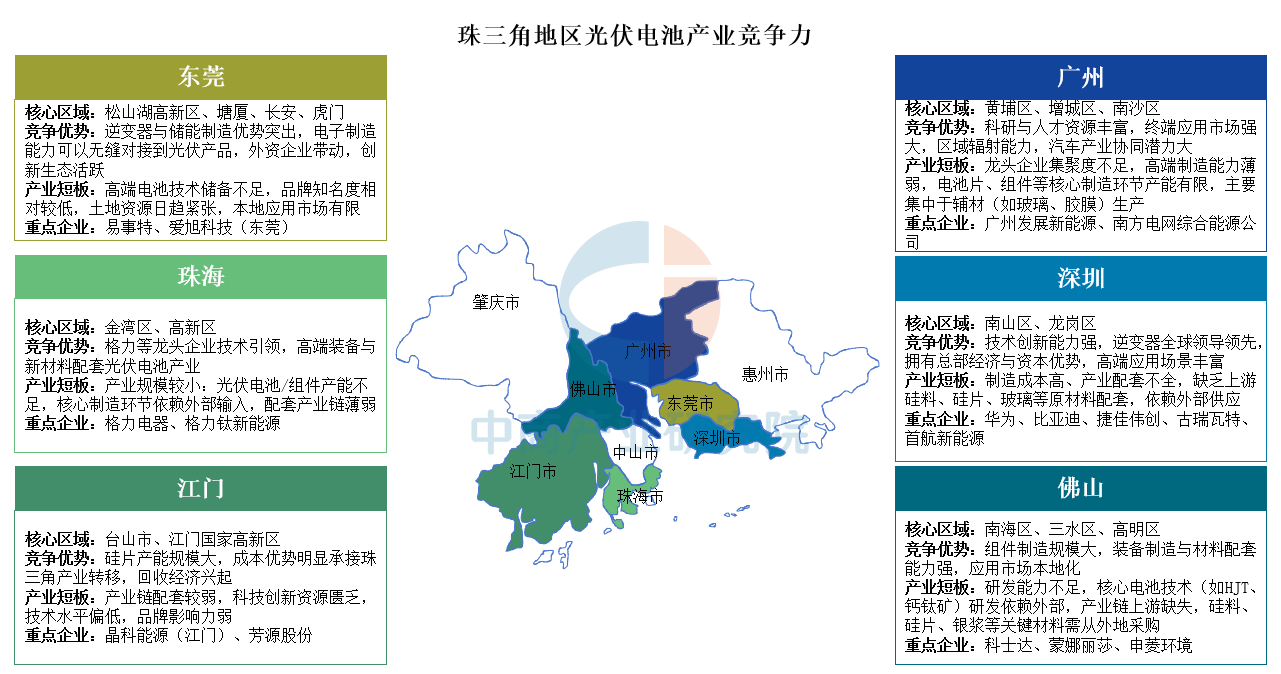

珠三角地区光伏电池产业竞争力分析

珠三角地区光伏电池产业呈现区域差异化协同发展格局,各城市依托自身优势深度参与产业链分工:广州以科研人才、终端市场及汽车产业协同为优势,但龙头企业集聚度低、高端制造能力薄弱;深圳凭借技术创新、逆变器全球领先地位及总部资本优势领跑,然而制造成本高、上游配套不足;佛山组件制造规模大、装备材料配套完善,但研发能力弱、核心材料依赖外部;东莞逆变器与储能制造突出、电子制造协同性强,但高端技术储备不足、品牌知名度低;珠海受格力等龙头引领,高端装备与新材料配套能力较强,但是产业规模小、核心环节依赖外部;江门硅片产能规模大、成本优势显著,却面临产业链配套弱、科技创新资源匮乏等短板。

资料来源:中商产业研究院整理

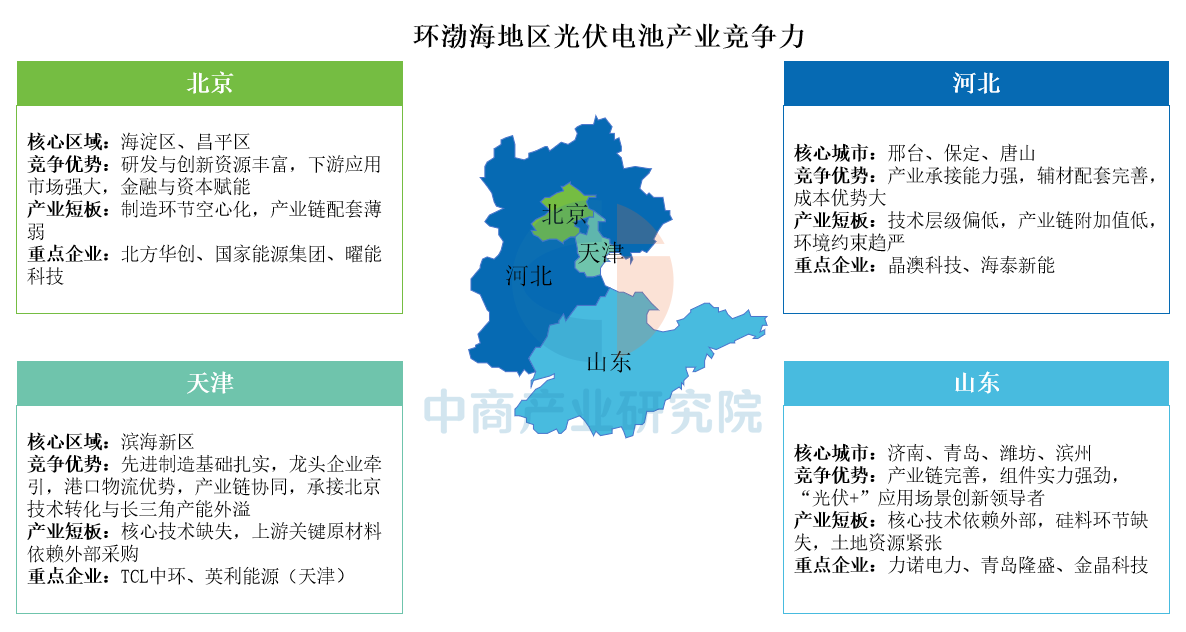

环渤海地区光伏电池产业竞争力分析

环渤海地区光伏电池产业呈现差异化协同发展格局:北京凭借海淀、昌平区的研发创新资源、金融资本及下游市场优势,但存在制造空心化问题;天津以滨海新区为核心,依托制造基础、港口物流及产业承接能力快速发展,但核心技术仍待突破;河北在邢台、保定、唐山等地以低成本、强配套和产能承接见长,但面临技术层级低与环境约束挑战;山东的济南、青岛等地产业链完善、组件产能强且应用场景创新活跃,但上游硅料环节薄弱且土地资源紧张。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2024-2030年中国有机光伏电池行业市场发展现状及潜力分析研究报告

2025年中国稀土产业链图谱及投资布局分析(附产业链全景图)

2025年中国稀土产业链图谱及投资布局分析(附产业链全景图)