电子游艺官网讯:2025年8月,国内糖价持平略跌,国际糖价持平。国内市场:南方甘蔗产区受台风影响减产预期增强,加工企业备货需求释放,预计糖价稳中偏强。国际市场:巴西压榨进度放缓、印度出口不明朗及北半球供应偏紧支撑糖价底部,但全球经济疲软抑制消费,预计国际糖价震荡上行,但上行空间有限。

(一)国内糖价持平略跌。

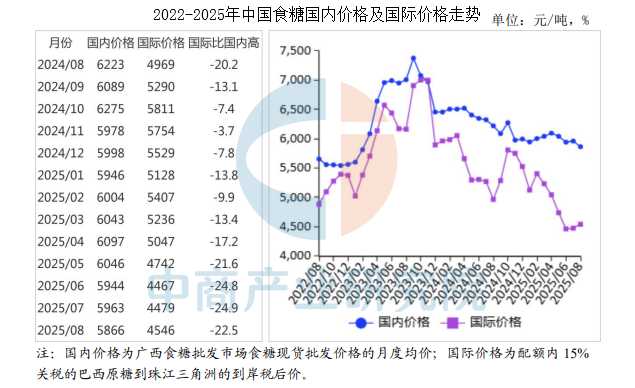

7月进口糖集中到港补充库存,甜菜糖新榨季临近,市场供应宽松;暑期冷饮需求虽季节性回暖,但中秋、国庆双节备货尚未完全启动,需求支撑有限。8月份,国内食糖均价每吨5866元,环比跌1.6%,同比跌5.7%。

(二)国际糖价持平。

巴西主产区降雨延缓压榨进度,印度出口政策未明确导致短期供应偏紧;北半球消费旺季备货需求稳健,中国等进口国逢低补库对国际糖价形成支撑。8月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅16.38美分,环比涨0.1%,同比跌10.5%。

(三)国内外价差缩小。

国内糖价持平略跌,国际糖价持平,本月配额内国内外价差缩小。8月份,配额内15%关税的巴西食糖到岸税后价每吨4546元,比国内糖价低1320元,价差比上月缩小164元。而进口配额外50%关税的巴西食糖到岸税后价每吨5778元,比国内糖价低88元,价差比上月缩小186元。

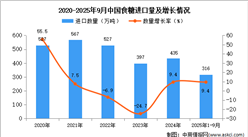

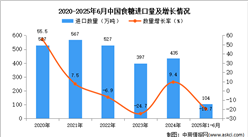

(四)1—7月累计,食糖进口稳中有增。

受国际糖价持续低位运行,国内甘蔗主产区遭遇极端天气导致减产预期增强,下游食品加工企业季节性备货需求集中释放,以及部分贸易商提前锁定低价糖源等共同影响,7月份,我国进口食糖74.43万吨,环比增75.3%,同比增76.5%;1—7月累计,进口食糖178.21万吨,同比增3.4%,进口额8.37亿美元,同比减17.2%,进口食糖主要来自巴西(占总量的74.8%)。

(五)预计2025/26榨季全球食糖供应过剩。

美国分析机构StoneX预计2025/26榨季全球食糖总产量将增长5%至1.977亿吨,需求仅增长0.7%至1.947亿吨,全球食糖供应过剩量304万吨。从各主产国产量来看,StoneX预计2025/26榨季巴西中南部食糖产量4016万吨,印度食糖产量3230万吨,泰国食糖产量1140万吨。

(六)预计国内糖价稳中偏强,国际糖价震荡上行。

国内市场:南方甘蔗产区受前期台风影响存在减产预期,加工企业备货需求逐步释放,同时中秋国庆双节备货旺季支撑下游消费,国际原糖价格震荡传导至进口成本端,预计国内糖价稳中偏强。国际市场:主产国巴西压榨进度放缓,印度出口政策尚未明朗,北半球新榨季前供应偏紧为糖价提供基本面支撑;但全球宏观经济增长放缓抑制消费增量,且糖价上涨可能引发部分潜在供应释放,预计国际食糖价格震荡上行,但上行空间有限。

更多资料请参考中商产业研究院发布的《2025-2030年中国食糖市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国食糖市场调研分析及投资前景研究预测报告

2025-2030年中国食糖市场调研分析及投资前景研究预测报告

2018-2023年互联网+食糖市场前景研究报告

2018-2023年互联网+食糖市场前景研究报告

2017-2022年中国小儿喜食糖浆市场调查及发展趋势研究报告

2017-2022年中国小儿喜食糖浆市场调查及发展趋势研究报告

2025年中国输液制品行业十大潜力企业排行榜(附榜单)

2025年中国输液制品行业十大潜力企业排行榜(附榜单)