电子游艺官网讯:受益AI驱动数据中心内部及DCI(数据中心互联)场景的光纤需求高增等因素拉动,全球光纤需求持续攀升,当前光纤光缆出海成为光纤行业重要增长点。

一、产业链

光纤光缆产业链上游为原材料及光纤光缆设备,原材料包括聚乙烯、光纤涂料、光纤预制棒、光纤束管料等,光纤光缆设备包括生产设备和检测设备;中游为光纤光缆生产制造及光纤光缆解决方案提供商;下游应用于电信市场、智能算力、数据中心、智能电网、轨道交通、医学激光、军事传感等领域。

资料来源:中商产业研究院整理

二、上游分析

1.聚乙烯

(1)产能

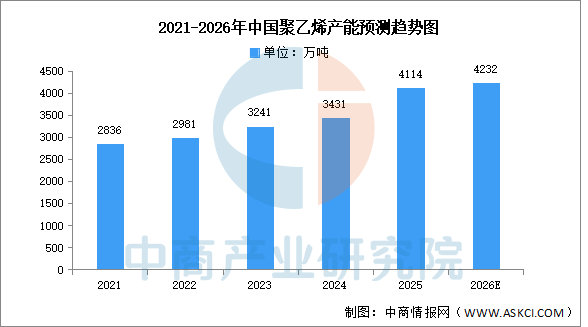

聚乙烯产能是光纤光缆产业的基础支撑,其稳定性直接关系到光缆的生产成本和供应安全。中商产业研究院发布的《2025-2030年中国聚乙烯行业市场分析及发展趋势预测报告》显示,截至2025年底,中国聚乙烯总产能已达4114万吨/年,稳居世界第一。中商产业研究院分析师预测,2026年聚乙烯产能将保持增长,达到4232万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

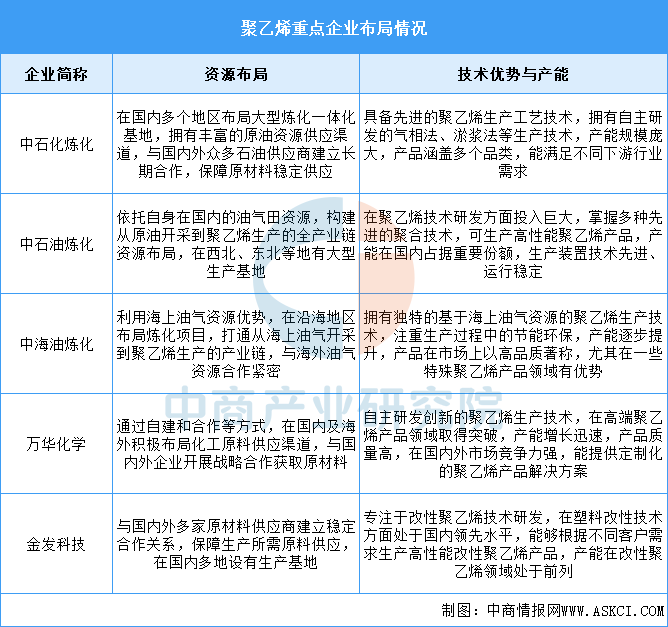

国内重点聚乙烯企业在资源获取上,通过自身开采、合作等多种方式保障原材料供应,在国内多地及海外布局生产基地。技术层面,企业不断研发创新,拥有先进的生产工艺技术,涵盖多种聚合方法,在产能上规模不一但都在不断提升,产品从基础品类到高端、定制化产品,满足不同市场需求,整体呈现出多元化、创新化发展态势。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031年中国光纤光缆行业深度市场调研及投资策略建议报告

2025-2031年中国光纤光缆行业深度市场调研及投资策略建议报告

2025-2030年中国光纤光缆产业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光纤光缆产业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光纤光缆产业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光纤光缆产业市场深度研究及发展前景投资预测分析报告

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)