二、上游分析

1.中药材

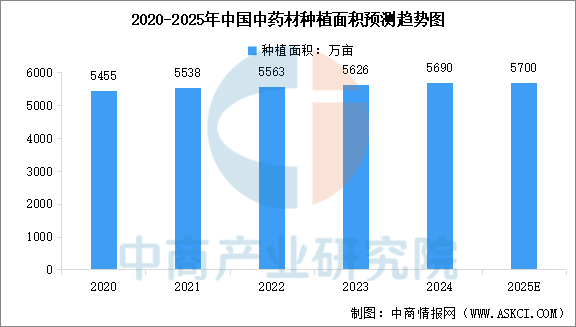

(1)种植面积

中药材是中医药的源头。当前我国中药材的供应能力持续提高,生产布局进一步优化,全国已经形成了东北、华中、西南等七大道地药材产区。中商产业研究院发布的《2025-2030年中国中医药市场需求预测及发展趋势前瞻报告》显示,全国中药材种植面积保持在五千万亩左右,2024年中国中药材种植面积约5690万亩。中商产业研究院分析师预测,2025年中国中药材种植面积将达到5700万亩。

数据来源:中商产业研究院整理

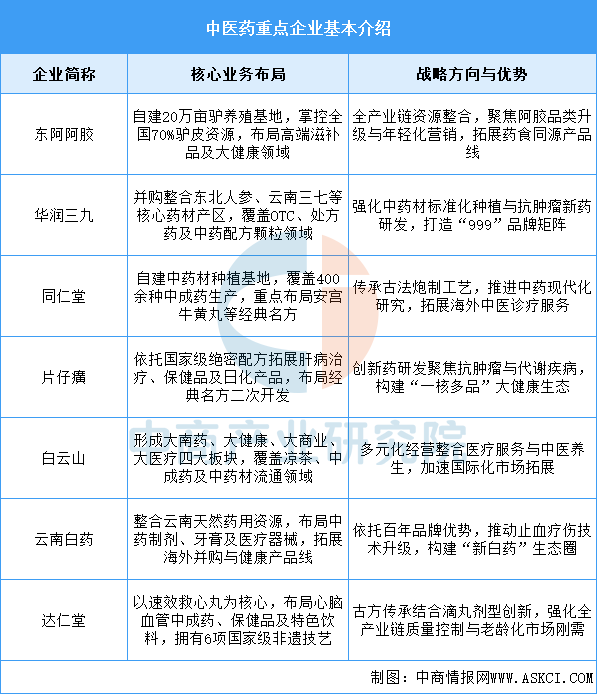

(2)重点企业分析

中药材重点企业普遍通过全产业链资源整合(如自建种植基地、并购药材产区)提升质量管控能力,依托经典名方与现代技术结合推动产品创新,并拓展大健康与国际化市场。其战略方向集中在强化核心品类竞争力、布局高附加值衍生品及响应政策导向的产业升级,以应对行业集中度提升与市场多元化需求。

资料来源:中商产业研究院整理

2.医药中间体

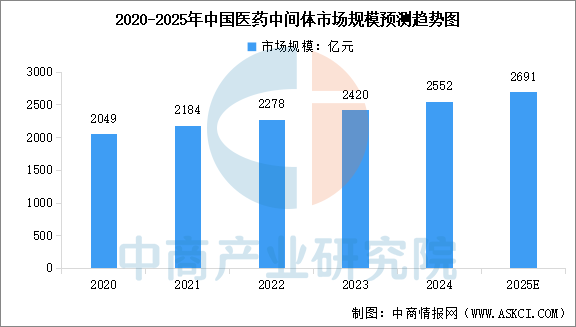

(1)市场规模

医药中间体作为原料药的前体,在药物合成过程中起到关键作用,其质量和稳定性直接影响最终药物的质量和疗效。中商产业研究院发布的《2025-2030年中国医药中间体行业市场发展监测及投资战略咨询报告》显示,2024年中国医药中间体市场规模达到2552亿元,同比增长5.45%。中商产业研究院分析师预测,2025年中国医药中间体市场规模将超过2600亿元。

数据来源:中商产业研究院整理

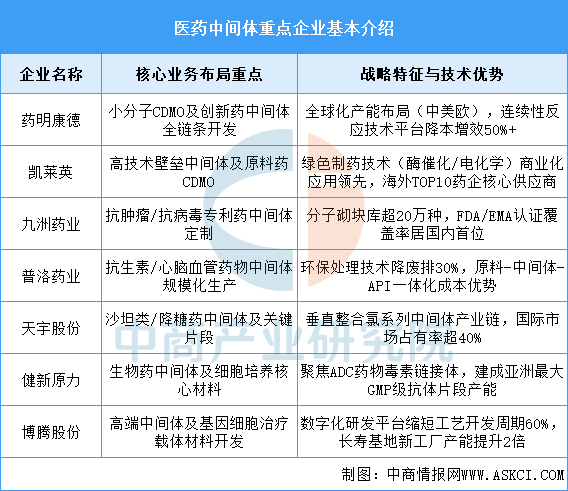

(2)重点企业分析

当前医药中间体产业呈现“技术平台化”与“服务定制化”双轨深化趋势,头部企业依托连续流反应、绿色催化等工艺创新强化效率壁垒,通过垂直整合产业链(如天宇氯系列)或构建全球化CDMO平台(如药明康德)提升综合竞争力;业务重心加速向高技术壁垒中间体(ADC药物连接子、生物药片段)和专利药全周期服务倾斜,同时区域性产能集群(长三角/珠三角)与国际化认证体系成为角逐全球市场的核心要素,未来行业发展将更依赖跨领域技术融合与ESG标准升级。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%