二、上游分析

1.钢材

(1)产量

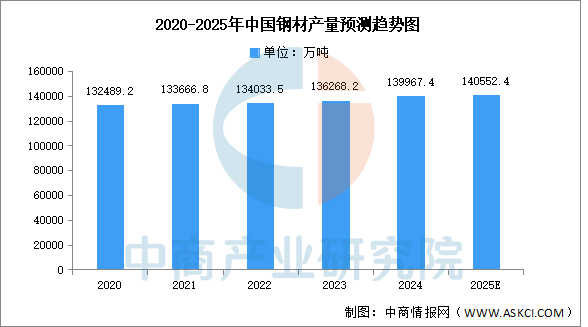

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。中商产业研究院分析师预测,2025年中国钢材产量将达到140552.4万吨。

数据来源:国家统计局、中商产业研究院整理

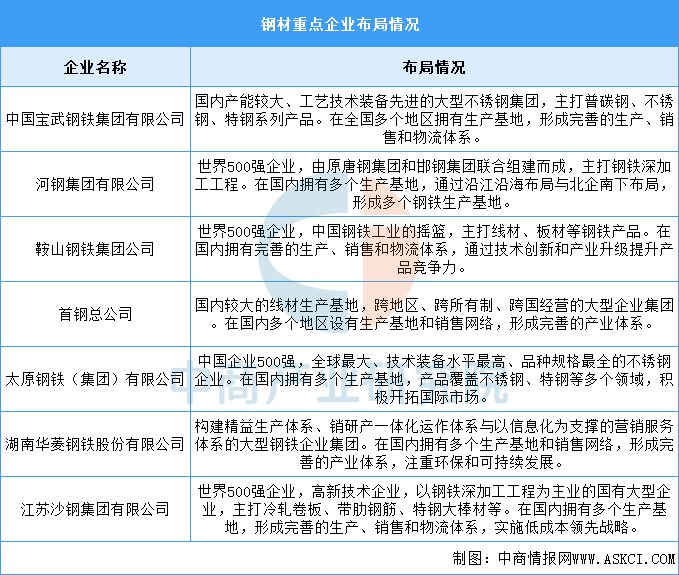

(2)重点企业分析

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

2.电子元器件

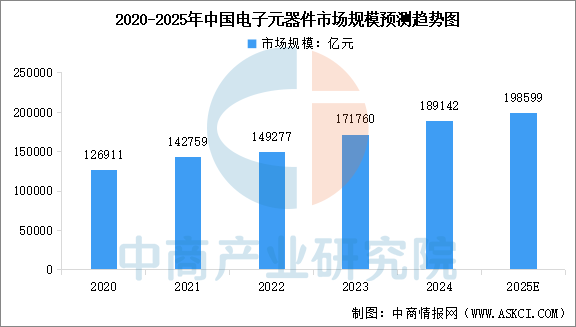

(1)市场规模

近年来,随着5G通信、新能源汽车、物联网、人工智能等新兴领域的高速发展,对电子元器件的需求持续增加,推动了电子元器件市场规模快速增长。中商产业研究院发布的《2025-2030年中国电子元器件行业深度分析及发展趋势预测研究报告》数据显示,我国电子元器件市场规模由2020年的12.69万亿元增长至2023年的17.18万亿元,复合年均增长率为10.6%,2024年约为18.9万亿元。中商产业研究院分析师预测,2025年中国电子元器件市场规模将达到19.86万亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

中国电子元器件企业竞争呈现出企业数量多、竞争激烈的特点,中国电子元器件企业在中低端领域有一定优势但高端市场仍需突破。目前行业整合加速、头部企业不断提升竞争力,同时面临着国产替代机遇与国际巨头竞争压力并存的局面。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国新型显示行业区域竞争力深度洞察:长三角优势稳固,其他地区加速追赶(图)

中国新型显示行业区域竞争力深度洞察:长三角优势稳固,其他地区加速追赶(图)

2025年中国卫星互联网行业市场前景预测研究报告(简版)

2025年中国卫星互联网行业市场前景预测研究报告(简版)

2025年1-7月中国锯材进口数据统计分析:进口量同比下降13.1%

2025年1-7月中国锯材进口数据统计分析:进口量同比下降13.1%

2025年1-7月中国集成电路进口数据统计分析:进口量同比增长9.5%

2025年中国最受消费者喜爱的十大民宿品牌排行榜(附榜单)

2025年7月全国合成橡胶产量数据统计分析

2025年7月全国初级形态塑料产量数据统计分析

2025年7月全国农用氮、磷、钾化学肥料产量数据统计分析

2025上半年中国新能源冷藏车企业销量排行榜TOP10(附榜单)

2025上半年中国冷藏车销量TOP10生产企业排行榜(附榜单)

2025年1-7月中国集成电路进口数据统计分析:进口量同比增长9.5%

2025年中国最受消费者喜爱的十大民宿品牌排行榜(附榜单)

2025年7月全国合成橡胶产量数据统计分析

2025年7月全国初级形态塑料产量数据统计分析

2025年7月全国农用氮、磷、钾化学肥料产量数据统计分析

2025上半年中国新能源冷藏车企业销量排行榜TOP10(附榜单)

2025上半年中国冷藏车销量TOP10生产企业排行榜(附榜单)