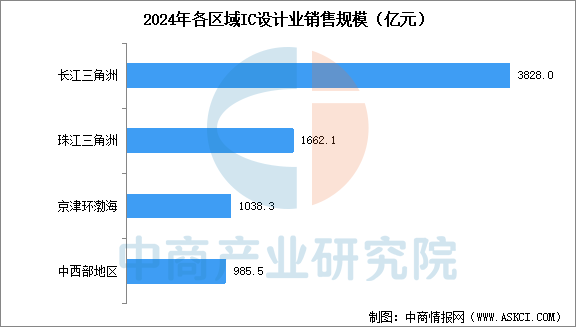

3.各区域IC设计销售额

IC设计产业主要集中在华东、华南等经济发达地区,其中上海、深圳、北京是规模最大的三个城市。中商产业研究院发布的《2025-2030全球及中国集成电路设计服务行业研究及十四五规划分析报告》显示,2024年,长江三角洲地区销售额最高,达到3828亿元,占比59.3%,珠江三角洲地区位居第二,销售额为1662.1亿元,占比25.7%,京津环渤海地区占比16.1%,销售额为1038.3亿元,中西部地区占比15.3%,销售额为985.5亿元。

数据来源:中国半导体行业协会集成电路设计分会、中商产业研究院整理

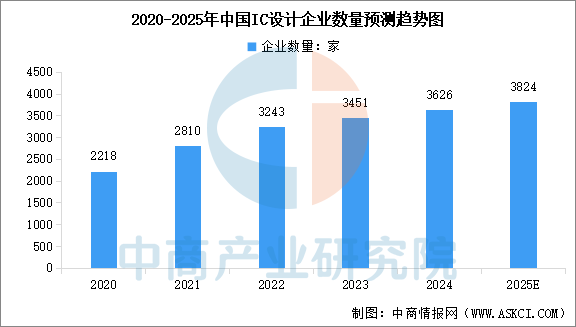

4.中国IC设计企业数量

中国IC设计企业数量持续增长,中商产业研究院发布的《2025-2030全球及中国集成电路设计服务行业研究及十四五规划分析报告》显示,2024年中国IC设计相关企业数量达3626家,比上年多了175家。中商产业研究院分析师预测,2025年中国IC设计相关企业数量将达到3824家。

数据来源:中国半导体行业协会集成电路设计分会、中商产业研究院整理

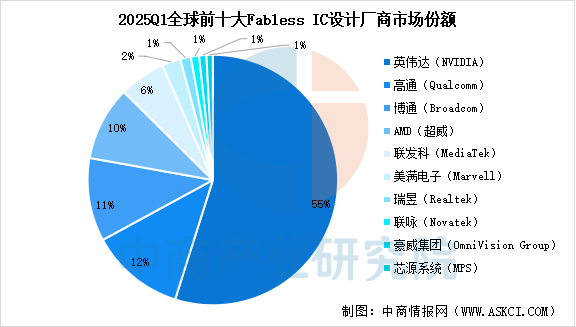

5.IC设计行业竞争格局

2025年第一季度,全球前十大无晶圆厂IC设计厂商营收环比增长约6%,达到774亿美元,创历史新高。英伟达凭借Blackwell新平台逐步放量,2025年第一季度营收突破423亿美元,占据总营收的55%,稳居第一。高通和博通分别占比12%和11%,位列第二和第三。豪威集团是唯一进入前十的中国大陆企业,2025年第一季度豪威集团(韦尔股份)在全球十大IC设计厂商中排名第九,市场份额占比1%。

资料来源:TrendForce、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国航空煤油出口数据统计分析:出口量同比增长4.3%

2025年1-7月中国航空煤油出口数据统计分析:出口量同比增长4.3%

2025年1-7月中国果蔬汁出口数据统计分析:出口量同比增长4.7%

2025年1-7月中国果蔬汁出口数据统计分析:出口量同比增长4.7%

2025年1-7月中国成品油出口数据统计分析:出口量同比下降7.3%

2025年1-7月中国成品油出口数据统计分析:出口量同比下降7.3%

2025年中国机械臂行业十大潜力企业排行榜(附榜单)

2025年中国云计算产业链图谱及投资布局分析(附产业链全景图)

2025年中国智能焊接机器人行业市场前景预测研究报告(简版)

2025年中国智能焊接机器人潜力企业排行榜(附榜单)

2025年中国AI服务器电源行业市场前景预测研究报告(简版)

2025年中国改性塑料产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国自动数据处理设备进口数据统计分析:进口量同比下降75.3%

2025年中国机械臂行业十大潜力企业排行榜(附榜单)

2025年中国云计算产业链图谱及投资布局分析(附产业链全景图)

2025年中国智能焊接机器人行业市场前景预测研究报告(简版)

2025年中国智能焊接机器人潜力企业排行榜(附榜单)

2025年中国AI服务器电源行业市场前景预测研究报告(简版)

2025年中国改性塑料产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国自动数据处理设备进口数据统计分析:进口量同比下降75.3%