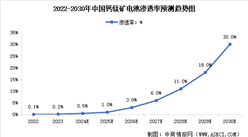

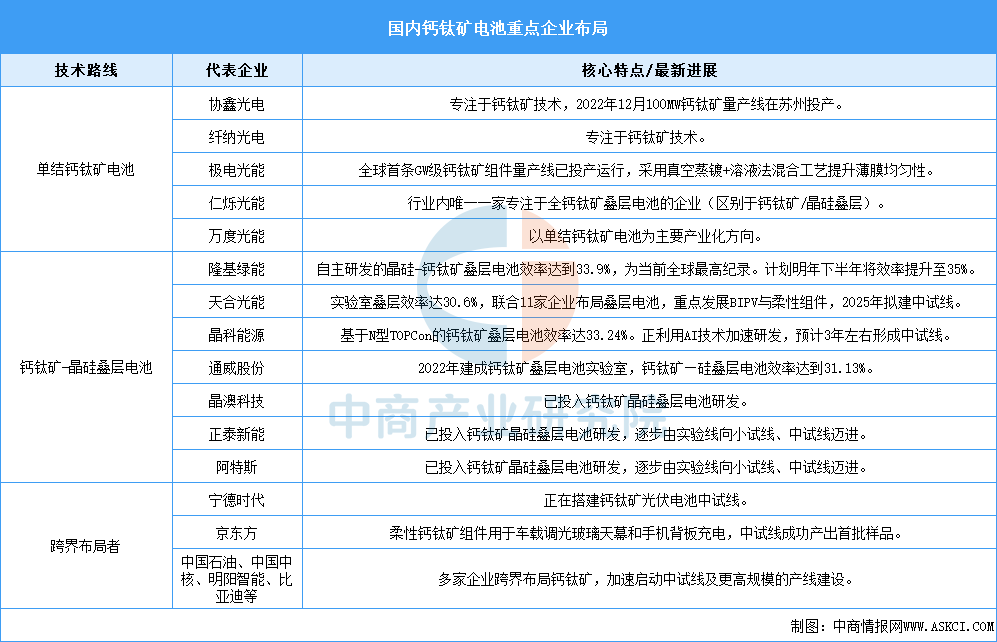

5.钙钛矿电池重点企业布局情况

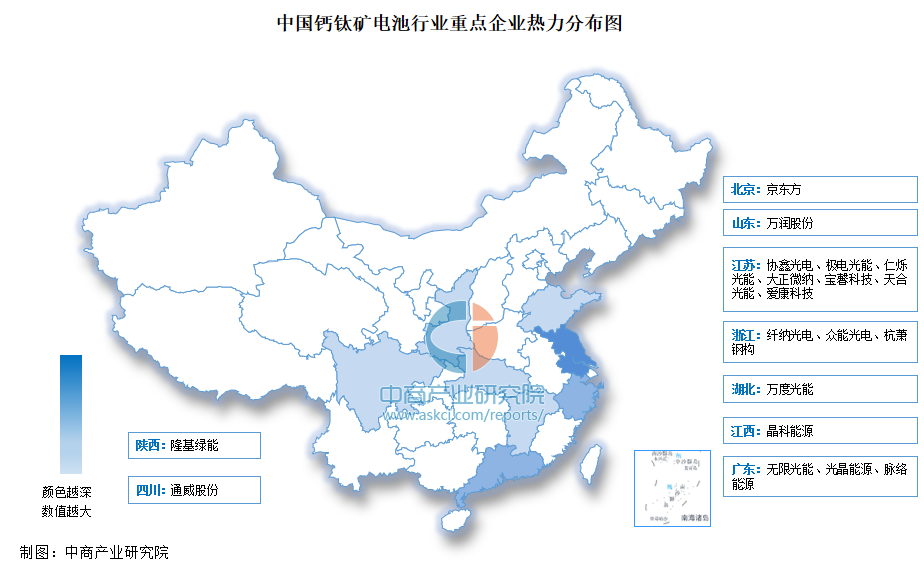

钙钛矿电池制造领域目前主要分为单结钙钛矿电池和钙钛矿-晶硅叠层电池两大技术路线,参与者既有专注该领域的创新企业,也有传统光伏巨头。单结钙层电池主要由协鑫光电、纤纳光电、极电光能等专业钙钛矿企业推动,致力于纯钙钛矿技术的产业化。钙钛矿-晶硅叠层电池是目前许多传统光伏巨头(如隆基、天合、晶科、通威等)选择的方向,它们利用自身在晶硅领域深厚的技术积累和产业优势,通过在现有晶硅电池上叠加钙钛矿层来进一步提升效率极限,被视为突破晶硅单结电池效率极限的主流技术方案。目前,头部企业如极电光能的全球首条GW级产线已投产运行,协鑫光电也启动了1GW钙钛矿/晶硅叠层组件产线建设。许多企业的百兆瓦级量产中试线已投产,并正积极规划GW级产线。

资料来源:中商产业研究院整理

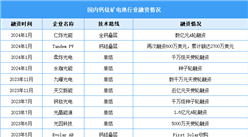

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

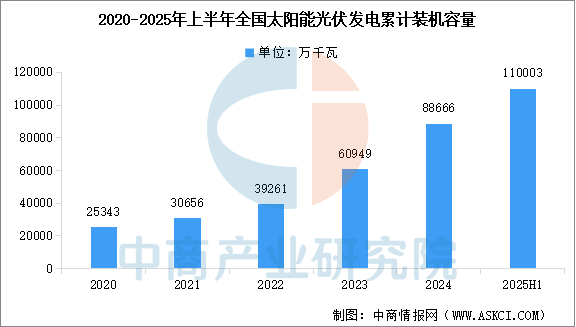

1.光伏发电累计装机

我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2025-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,截至2024年12月,全国光伏发电装机容量达到8.87亿千瓦,同比增长45%。2025年上半年,全国光伏发电装机容量11.0亿千瓦,同比增长54.2%。

数据来源:国家能源局、中商产业研究院整理

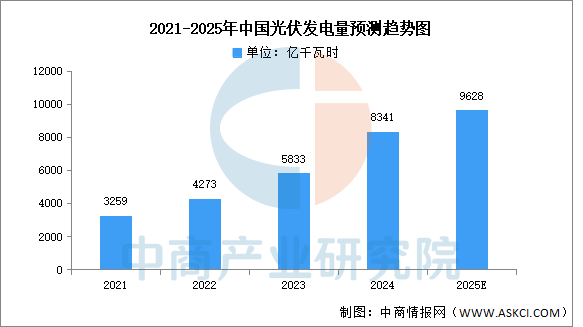

2.光伏发电量

中商产业研究院发布的《2025-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2024年,全国光伏发电量8341亿千瓦时,同比增长44%。中商产业研究院分析师预测,2025年中国光伏发电量将超过9000亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国钙钛矿电池调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国集成电路产业区域竞争力透视:长三角领跑,京津冀攻坚,中西部崛起(图)

中国集成电路产业区域竞争力透视:长三角领跑,京津冀攻坚,中西部崛起(图)

2025年中国光伏产业链图谱及投资布局分析(附产业链全景图)

2025年中国光伏产业链图谱及投资布局分析(附产业链全景图)

2025年中国氟化工行业市场前景预测研究报告(简版)

2025年中国氟化工行业市场前景预测研究报告(简版)

2025年1-8月中国前十家MPV生产企业销量排行榜(附榜单)

2025年1-8月中国食糖进口数据统计分析:进口量261万吨

2025年1-8月中国啤酒进口数据统计分析:进口量同比下降5.3%

2025年中国DRAM产业链图谱及投资布局分析(附产业链全景图)

2025年中国人形机器人行业市场前景预测研究报告(简版)

2025年1-8月中国前十家SUV生产企业销量排行榜(附榜单)

2025年中国冷链物流行业最具发展潜力企业排名TOP10(附榜单)

2025年1-8月中国前十家MPV生产企业销量排行榜(附榜单)

2025年1-8月中国食糖进口数据统计分析:进口量261万吨

2025年1-8月中国啤酒进口数据统计分析:进口量同比下降5.3%

2025年中国DRAM产业链图谱及投资布局分析(附产业链全景图)

2025年中国人形机器人行业市场前景预测研究报告(简版)

2025年1-8月中国前十家SUV生产企业销量排行榜(附榜单)

2025年中国冷链物流行业最具发展潜力企业排名TOP10(附榜单)