三、中游分析

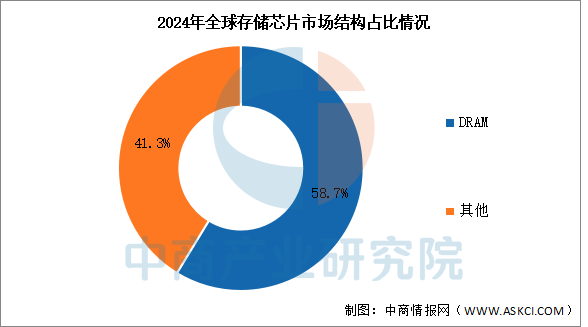

1.DRAM占比

DRAM在存储芯片中占据主要地位,2024年全球存储芯片市场中,DRAM占比达58.7%,超过一半。

数据来源:中商产业研究院整理

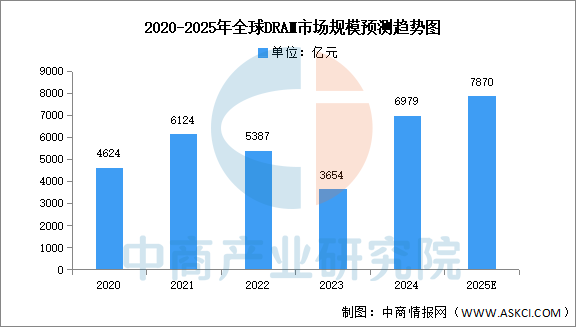

2.全球市场规模

随着AI、大数据、5G与自动驾驶等前沿技术的迅猛发展,作为计算系统核心组件的动态随机存取存储器(DRAM)正迈入新一轮成长周期。中商产业研究院发布的《2025-2030中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告》显示,全球DRAM市场规模从2020年的4624亿元增长至2024年的6979亿元,年均复合增长率达10.8%。中商产业研究院分析师预测,2025年全球DRAM市场规模将接近8000亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

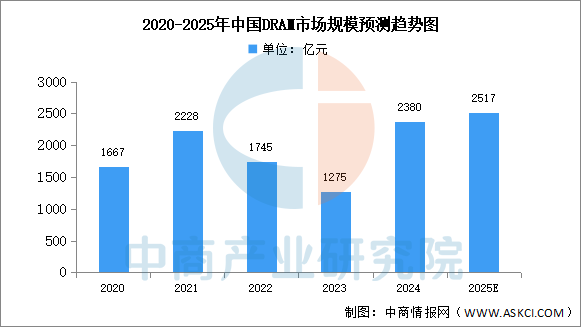

3.中国市场规模

中国DRAM市场在智能终端与AI应用方面的强劲需求正在转化为实质性采购动能。中商产业研究院发布的《2025-2030中国DRAM(动态随机存取存储器)行业深度分析及发展趋势研究预测报告》显示,中国DRAM市场规模从2020年的1667亿元增长至2024年的2380亿元,年均复合增长率达9.3%。中商产业研究院分析师预测,2025年中国DRAM市场规模将达2517亿元。

数据来源:中商产业研究院整理

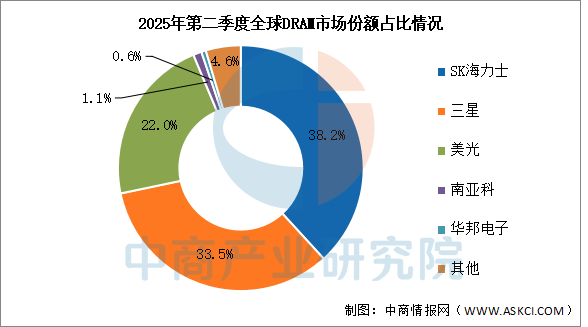

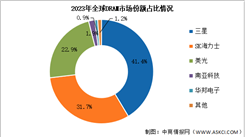

4.全球竞争格局

目前DRAM市场由外国企业主导。2025年第二季度,SK海力士二季度DRAM销售收入达122.71亿美元,环比增长25.1%,市场份额为38.2%,连续第二个季度位列DRAM市场第一;三星二季度DRAM销售收入达107.58亿美元,环比增长13%,市场份额为33.5%,排名第二;美光二季度DRAM销售收入达70.71亿美元,环比增长15.5%,市场份额22%,排名第三;南亚科技二季度DRAM销售收入为3.43亿美元,环比增长54.8%,市场份额1.1%;华邦电子二季度DRAM销售收入为1.83亿美元,环比增长24.1%,市场份额0.6%。

数据来源:CFM闪存市场、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031全球与中国DRAM及SDRAM晶圆市场现状及未来发展趋势

2025-2031全球与中国DRAM及SDRAM晶圆市场现状及未来发展趋势

2024-2029中国车规级DRAM存储芯片市场现状研究分析与发展前景预测报告

2024-2029中国车规级DRAM存储芯片市场现状研究分析与发展前景预测报告

2024-2029全球及中国车规级DRAM存储芯片行业研究及十四五规划分析报告

2024-2029全球及中国车规级DRAM存储芯片行业研究及十四五规划分析报告

2025年中国钙钛矿电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国钙钛矿电池产业链图谱及投资布局分析(附产业链全景图)