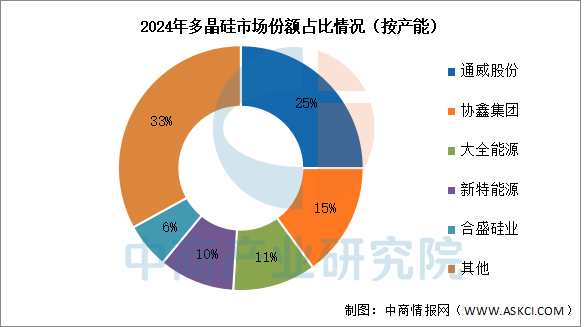

目前多晶硅行业集中度高,2024年前五企业市场份额占比接近70%。其中,通威股份排名第一,产能占比达25%。其次分别为协鑫集团、大全能源、新特能源、合盛硅业,产能分别占比15%、11%、10%、6%。

数据来源:中商产业研究院整理

3.硅片

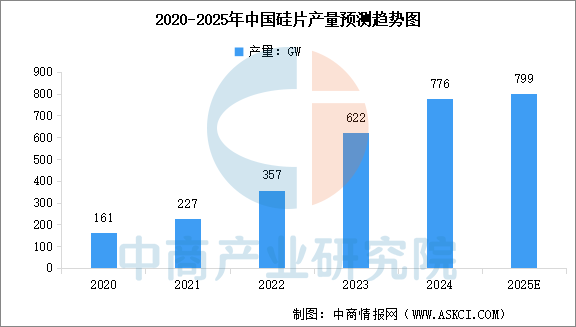

中国硅片产能、产量增速均呈现放缓态势。中商产业研究院发布的《2025-2030中国光伏硅片市场现状研究分析与发展前景预测报告》显示,2024年中国硅片产能约1348.8GW,产量约776GW。2025年上半年硅片产量316.0GW,同比下降21.4%。中商产业研究院分析师预测,2025年中国硅片产量将保持在799GW。

数据来源:中商产业研究院整理

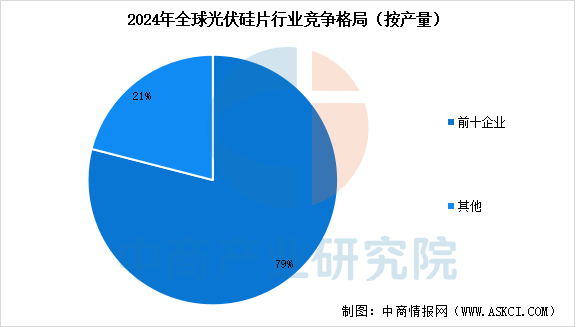

从竞争格局来看,2024年全球生产规模前十的硅片企业总产能达到1103.6GW,约占全球总产能的79.1%。全球前十硅片企业总产量达到634.7GW,产量合计占比全球79.0%。从生产布局看,2024年底中国大陆企业的硅片产能达1348.8GW,占全球总产能的96.7%,占据绝对领先地位。

数据来源:中商产业研究院整理

三、中游分析

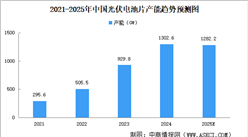

1.光伏电池片产量

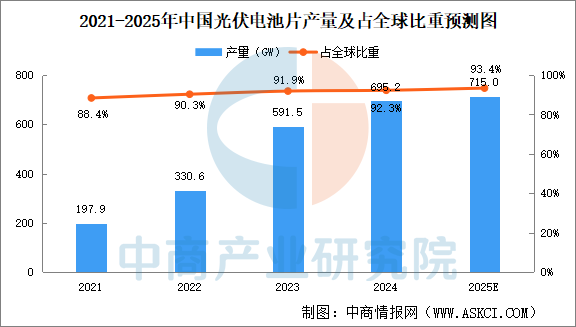

电池片是光伏发电的核心部件,其技术的发展直接影响着光伏产业的转换效率和成本。当前市场主流为PERC电池,但N型电池技术(如TOPCon、HJT)逐渐成熟,量产效率不断提升。中商产业研究院发布的《2025-2030年中国光伏电池片市场调研分析及投资前景研究预测报告》显示,2024年中国光伏电池片产量695.2GW,同比增长17.5%。2025年上半年,中国光伏电池片产量334GW,同比增长7.7%。中商产业研究院分析师预测,2025年中国光伏电池片产量将达715.0GW。

数据来源:中国光伏行业协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏建筑一体化(BIPV)产业深度研究及发展前景投资预测分析报告

2025-2030年中国光伏建筑一体化(BIPV)产业深度研究及发展前景投资预测分析报告

2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告

2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告

2025-2030年中国分布式光伏行业深度研究及发展前景投资预测分析报告

2025-2030年中国分布式光伏行业深度研究及发展前景投资预测分析报告

2025年中国人形机器人行业市场前景预测研究报告(简版)

2025年中国人形机器人行业市场前景预测研究报告(简版)