3.万达信息

在数智养老服务领域,万达信息通过“产品+技术”服务,整合养老服务行业资源,借助智能物联设备,形成“互联+物联”养老云入口,实现养老服务全方位、全过程管理,从组建养老云助力高端养老品牌运营,到产品化赋能普惠养老,全面提升养老企业的数字化管理与服务能力。公司已搭建了全国用户最多的居家护理云(SaaS)平台,平台已覆盖护理机构300多家,护理人员2.3万余人,服务老人23万余人,平台累计提供服务人次超过1亿次。

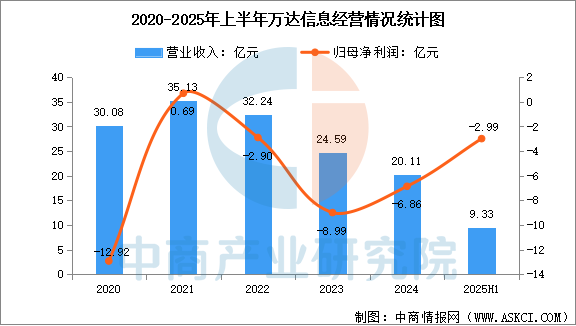

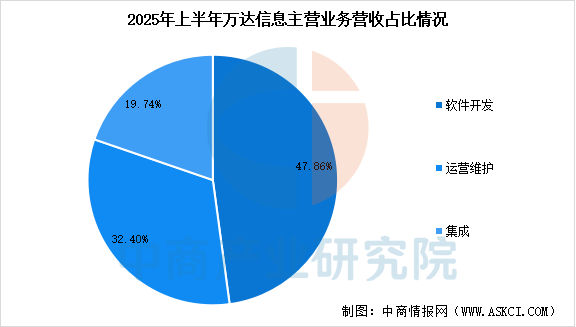

2025年上半年,公司营业总收入为9.33亿元,同比上升1.09%,归母净利润亏损2.99亿元,同比上升18.2%。上半年公司主营业务中,软件开发收入4.47亿元,占比47.86%,运营维护收入3.02亿元,占比32.40%,集成收入1.84亿元,占比19.74%。

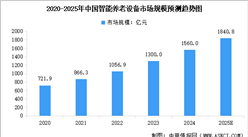

数据来源:中商产业研究院整理

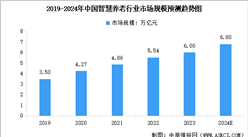

数据来源:中商产业研究院整理

4.优必选

优必选智慧康养机器人是优必选科技旗下的一款智能设备,融合了先进的人工智能技术和康养服务理念,旨在为老年人和需要康养服务的人群提供便捷、高效、贴心的服务。该机器人具备多种功能,如健康监测、生活照料提醒、陪伴交流等,能够满足用户在康养方面的多样化需求。该系列已与招商观颐合作应用于养老机构、医院等场景。

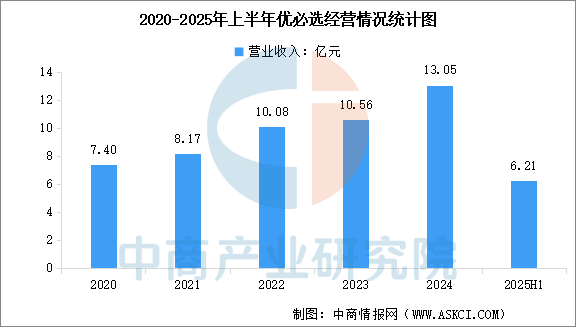

2025年上半年,优必选实现营收6.21亿元,同比增长27.5%,净利润亏损4.4亿元,2024年上半年同期亏损5.4亿元。

数据来源:中商产业研究院整理

5.傅利叶智能

傅利叶智能以智能机器人技术为核心,业务覆盖通用人形机器人与康复机器人两大领域:其通用人形机器人系列包括科研向的GR-1及主打交互陪伴的GR-3(Care-bot),后者以拟人化设计、多模态交互(触觉/视觉/听觉)和55个自由度实现情感表达与复杂动作,适用于社交陪伴、辅助陪护等场景;康复机器人则聚焦上肢训练、外骨骼助行及智能康复港解决方案,产品已服务全球40余国;公司通过全栈技术、开源数据集及生态合作,推动机器人从实验室走向规模化应用。

五、智慧养老行业发展前景

1.政策支持层面:顶层设计驱动行业规范化与规模化发展

中国智慧养老行业受益于国家战略的持续推动,政策体系从早期规划到深度落地形成完整闭环。中央层面通过《“十四五”国家老龄事业发展和养老服务体系规划》《关于发展银发经济增进老年人福祉的意见》等文件,明确将智慧养老纳入国家老龄化应对框架,提出“远程医疗纳入医保”“新建机构强制配备智能设备”等具体措施,直接降低用户使用门槛。地方层面,北京、上海等地通过财政补贴引导社会资本参与,长三角、珠三角智慧养老社区安装率突破45%,形成“中央统筹+地方创新”的协同模式。政策还强化监管与标准制定,如建立养老大数据平台整合医疗、社保数据,为行业规范化发展提供数据支撑,推动行业从野蛮生长转向高质量发展。

2.技术创新层面:前沿技术融合赋能服务精准化与场景多元化

物联网、人工智能、5G等技术的成熟为智慧养老提供核心驱动力。在健康管理领域,毫米波雷达、智能床垫等非接触式设备实现心率、呼吸频率实时监测,误差率低于2%,结合AI算法可提前3-5天预警跌倒、心梗等风险;在服务场景中,外骨骼机器人通过柔性传感器与深度学习技术,帮助偏瘫老人重新站立,康复效率提升40%;在交互体验上,语音识别、自然语言处理技术使智能设备操作门槛降低80%,老年人可通过语音指令完成紧急呼叫、健康咨询等功能。此外,区块链技术保障健康数据隐私安全,元宇宙平台构建虚拟社交场景,缓解独居老人孤独感,技术融合正推动服务从“单一功能”向“全场景生态”升级。

3.市场需求层面:老龄化加速与消费升级催生万亿级市场空间

中国60岁及以上人口超2.8亿,失能、半失能老人达4000万,传统养老模式面临人力短缺、服务低效等痛点,而智慧养老通过“技术替代人力”实现降本增效。据测算,智能监护设备可减少30%的护理人力成本,远程医疗使单次诊疗费用降低50%,经济性优势显著。同时,老年群体消费能力提升,月收入超5000元的老年人占比达35%,对健康管理、精神娱乐等高端服务需求激增。子女端“数字反哺”现象普遍,85%的子女愿意为父母购买智能养老设备,推动居家场景渗透率快速提升。此外,银发经济政策刺激下,养老旅游、适老化改造等新兴市场崛起,预计智慧养老产业规模将持续增长,形成“基础服务+增值产品”的多元化盈利模式。

更多资料请参考中商产业研究院发布的《2025-2030年中国智慧养老市场需求预测及发展趋势前瞻报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-8月中国蓄电池进口数据统计分析:进口量59519万个

2025年1-8月中国蓄电池进口数据统计分析:进口量59519万个

2025年1-8月中国涡轮喷气发动机进口数据统计分析:进口量493架

2025年1-8月中国涡轮喷气发动机进口数据统计分析:进口量493架

2025年1-8月中国手表进口数据统计分析:进口量同比下降8.4%

2025年1-8月中国手表进口数据统计分析:进口量同比下降8.4%

2025广东省制造业民营企业100强排行榜(附榜单)

2025广东省民营企业100强排行榜(附完整榜单)

2025年中国动力电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国光伏胶膜行业市场前景预测研究报告(简版)

2025年中国数字医疗行业市场前景预测研究报告(简版)

2025年中国智能仓储产业链图谱及投资布局分析(附产业链全景图)

2025年1-8月中国二甲苯进口数据统计分析:进口量同比增长6.7%

2025广东省制造业民营企业100强排行榜(附榜单)

2025广东省民营企业100强排行榜(附完整榜单)

2025年中国动力电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国光伏胶膜行业市场前景预测研究报告(简版)

2025年中国数字医疗行业市场前景预测研究报告(简版)

2025年中国智能仓储产业链图谱及投资布局分析(附产业链全景图)

2025年1-8月中国二甲苯进口数据统计分析:进口量同比增长6.7%