电子游艺官网讯:人工智能算力爆发催生高功率服务器需求,传统风冷散热逼近物理极限,液冷技术凭借高效冷却与绿色节能优势成为必然选择,正从边缘创新走向主流标配,产业进程全面提速。

市场现状

1.市场规模

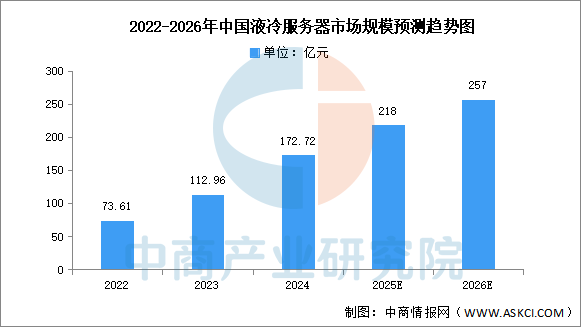

目前,人工智能发展势头强劲,算力需求旺盛,不断推动液冷服务器成为“刚需”硬件。中商产业研究院发布的《2024-2030年中国液冷服务器行业市场发展现状及潜力分析研究报告》显示,中国液冷服务器市场在2024年继续保持快速增长,市场规模约达172.72亿元,同比增长67.0%,2025年市场规模约达218亿元。中商产业研究院分析师预测,2026年中国液冷服务器市场规模有望达257亿元。

数据来源:IDC、中商产业研究院整理

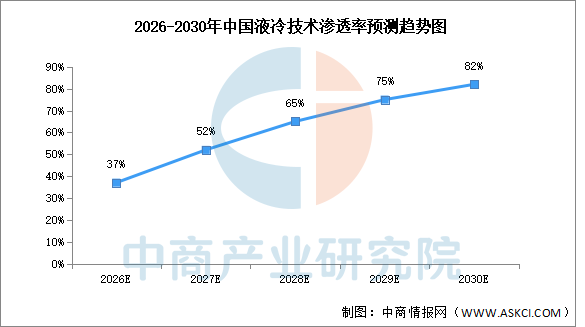

2.渗透率情况

中国液冷服务器渗透率正经历从"政策驱动"到"技术刚需"的加速跃迁,2021-2025年从不足3%快速突破至20%,2026年随着AI算力爆发和GB200等强制液冷方案落地将跃升至37%,此后进入高速增长期,预计2027年突破50%临界点、2028年达65%、2030年攀升至82%接近饱和,其中冷板式液冷占据主导,浸没式在超高密度场景持续渗透,前快后稳,最终形成新建数据中心全面液冷、存量场景风冷补充的稳态格局。

数据来源:IDC、中商产业研究院整理

发展前景

1.技术路线融合加速产业成熟

冷板式与浸没式液冷技术正从并行发展走向融合互补。冷板式凭借改造成本低、兼容性强的优势,成为当前主流部署方案,而浸没式在超高密度算力场景展现出的极致能效,正推动头部企业在两者结合上探索创新。这种技术融合不仅丰富了产品形态,更通过模块化设计降低了客户决策门槛,使不同规模、不同预算的数据中心都能找到适配方案。长期来看,技术路线的收敛将减少行业碎片化,推动标准统一,降低供应链成本,最终形成覆盖全场景、全功率密度的完整解决方案体系,为行业从项目制向产品化、规模化转型奠定基础。

2.国产供应链自主可控筑牢安全底座

液冷服务器核心部件正加速实现国产替代。从冷却液配方到精密快接头,从微通道冷板到智能CDU控制系统,国内厂商已在关键环节打破海外垄断。这种自主可控能力的构建,不仅规避了地缘政治风险,更通过本土化研发响应速度优势,实现了对客户定制化需求的快速迭代。供应链的成熟还带动了上下游协同创新,材料科学、精密制造、流体控制等交叉领域的技术溢出效应显著,为行业持续降本增效提供了内生动力,也为参与全球竞争储备了技术底气。

3.绿色算力需求重塑行业价值定位

在双碳战略背景下,液冷技术已从可选的节能手段转变为算力基础设施的必选项。这种转变重新定义了液冷服务器的价值维度,使其从单纯的散热设备升级为数据中心能效管理的核心枢纽。通过余热回收、自然冷源利用等技术创新,液冷系统正在演变为综合能源管理平台,为数据中心参与电力需求侧响应、实现能源梯级利用创造条件。这种价值跃迁不仅拓宽了行业边界,更使液冷厂商从设备供应商转型为绿色算力解决方案服务商,打开了长期价值增长空间。

更多资料请参考中商产业研究院发布的《中国液冷服务器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1月中国摩托车出口量前十企业排行榜(附榜单)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1月中国摩托车出口量前十企业排行榜(附榜单)