电子游艺官网讯:海外市场对CPU的新需求与技术标准的提升,正加速产品的迭代与升级,甚至可能引发供应短缺,这一趋势也将间接带动国内相关芯片产业的发展。与此同时,国内互联网厂商逐步提高国产芯片的采购比例,为产业链注入实质性需求支撑。在多方动力的共同推动下,国产CPU等数字芯片及其产业链企业正面临显著的增长机遇。

市场现状

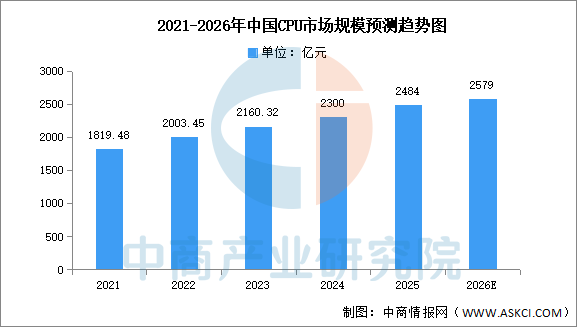

1.市场规模

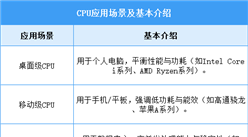

CPU的主要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2025-2030年中国CPU市场前景预测深度研究报告》显示,2024年中国CPU行业市场规模约为2300亿元,2025年将达2484亿元。中商产业研究院分析师预测,2026年市场规模有望接近2600亿元。

数据来源:中商产业研究院整理

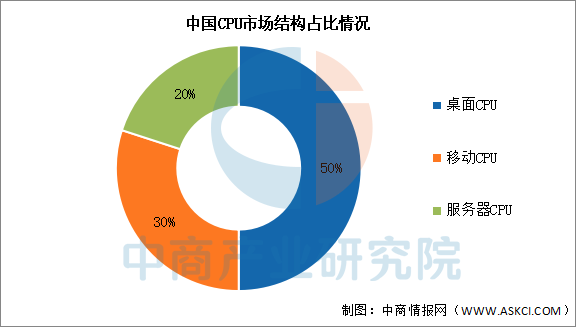

2.市场结构

中国CPU市场中,桌面CPU占比最多,达50%。移动CPU和服务器CPU分别占比30%和20%。

数据来源:中商产业研究院整理

发展前景

1.技术路径多元化帮助行业分散发展风险与拓宽创新基础

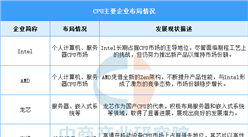

中国CPU行业通过多条技术路线并行发展的策略,有效降低了单一技术路径可能带来的系统性风险。当前已形成包括X86、ARM、以及完全自研指令集在内的多种发展模式。这种多元化的技术格局使得行业能够适应不同应用场景的需求,例如在强调生态兼容性的消费级市场与追求极致自主可控的关键基础设施领域各有侧重。企业可以根据自身技术积累和市场定位选择合适的发展方向,从而在整体上构建起一个更具韧性和广度的创新基础,避免在技术演进过程中陷入被动。

2.产业链协同创新帮助行业加速技术落地与提升整体效能

CPU设计企业与芯片制造厂、基础软件开发商以及整机应用方的深度合作正日益紧密。这种上下游的协同创新模式,使得CPU芯片从设计之初就能更好地匹配制造工艺的要求,并更精准地响应终端应用的需求,显著缩短了从技术研发到产品商业化应用的周期。通过构建这种紧密的产业联盟,行业能够更高效地整合资源,优化从IP核、设计、制造到应用的全链条效能,推动国产CPU产品在性能、功耗和可靠性上不断突破,更快地实现从“可用”到“好用”的跨越。

3.应用生态构建帮助行业突破市场壁垒与实现持续发展

行业正从单纯追求硬件性能指标,转向着力构建围绕自主CPU的软硬件应用生态。龙芯的“三步走”策略(夯实基础软件、跨平台兼容、发展自主应用框架)便是典型代表。通过完善操作系统适配、丰富应用软件、提供高效的二进制翻译工具等方式,致力于解决用户迁移过程中的应用兼容性问题。一个繁荣的应用生态能够显著降低用户的使用门槛和切换成本,帮助国产CPU突破由传统Wintel体系和AA体系构筑的市场壁垒,为其规模化、可持续的市场应用奠定坚实基础。

更多资料请参考中商产业研究院发布的《中国CPU行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国无人配送车产业链图谱及投资布局分析(附产业链全景图)

2026年中国无人配送车产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)