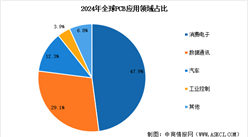

电子游艺官网讯:PCB(印制电路板)被称为“电子产品之母”,是连接和支撑电子元器件的关键部件,其应用范围覆盖了从手机、电脑到汽车、服务器等几乎所有电子设备。当前,PCB行业正处在一个由AI驱动的结构性增长新周期,呈现出市场规模持续扩大、产品向高端化升级、竞争格局演变的特点。

一、产业链

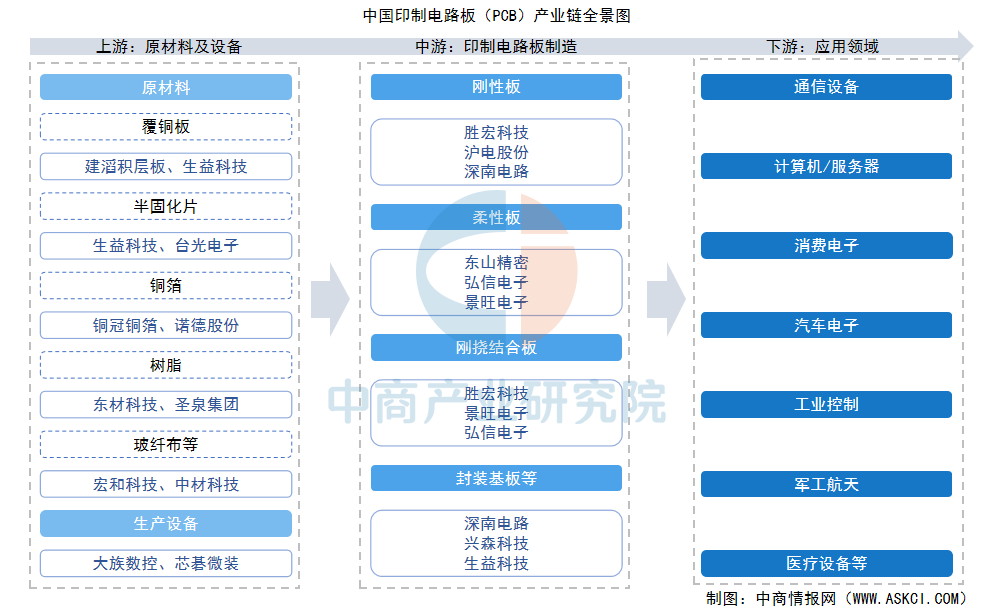

PCB产业链上游为原材料及设备,原材料主要包括覆铜板、半固化片、铜箔、树脂、玻纤布等;中游为PCB制造,包括刚性板、柔性板、刚挠结合板、封装基板等;下游广泛应用于通信设备、计算机/服务器、消费电子、汽车电子、工业控制等领域。

资料来源:中商产业研究院整理

二、上游分析

1.成本构成

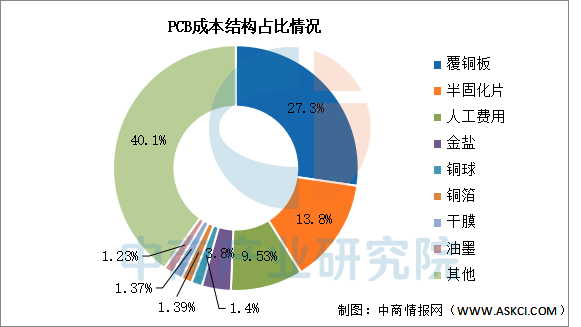

PCB的成本结构中,原材料占比最高,约占总成本的50%。原材料主要包括覆铜板、半固化片、金盐、铜球、铜箔、干膜、油墨等。其中,覆铜板是最大的成本项,约占总成本的27.3%。覆铜板的内部构成中,铜箔的成本占比最高,其次是树脂和玻纤布。

数据来源:中商产业研究院整理

2.覆铜板

(1)产能

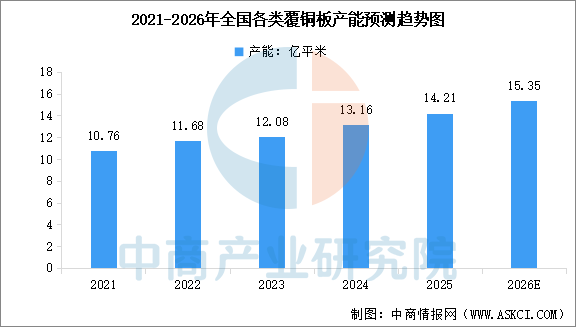

覆铜板是由铜箔、绝缘介质层压合而成,是PCB最主要的原材料。中商产业研究院发布的《2025-2030年中国覆铜板行业前景与市场趋势洞察专题研究报告》显示,2024年全国各类覆铜板总产能为13.16亿平米,同比增长8.9%,2025年产能约14.21亿平米。中商产业研究院分析师预测,2026年中国各类覆铜板总产能将达到15.35亿平米。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国PCB金刚石钻针市场深度分析及发展前景研究预测报告

2026-2031年中国PCB金刚石钻针市场深度分析及发展前景研究预测报告

2025-2030年中国PCB钻针行业前景与市场趋势洞察专题研究报告

2025-2030年中国PCB钻针行业前景与市场趋势洞察专题研究报告

2025-2030年中国PCB行业前景与市场趋势洞察专题研究报告

2025-2030年中国PCB行业前景与市场趋势洞察专题研究报告

2026年中国液冷服务器行业市场前景预测研究报告(简版)

2026年中国液冷服务器行业市场前景预测研究报告(简版)