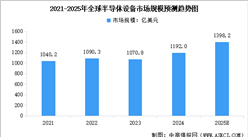

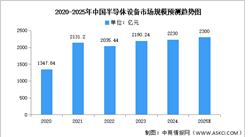

电子游艺官网讯:半导体设备行业正处于AI驱动的上行周期,中国市场凭借庞大的晶圆厂建设需求连续领跑全球。国产替代已从“有无”阶段进入“好坏”阶段,在刻蚀、清洗等领域实现突破后,正向光刻、量测等高端领域攻坚,未来3-5年将是国产设备企业重塑全球竞争格局的关键窗口期。

一、产业链

半导体设备产业链自上而下可分为三个核心环节:上游是核心零部件及系统,包括机械类、电气类、光学类等数以万计的高精密组件,是设备性能和制程升级的根本基石;中游是半导体设备制造,涵盖光刻、刻蚀、薄膜沉积等前道工艺设备以及测试、封装等后道设备,全球市场由美日荷巨头寡头垄断;下游为集成电路设计、制造、封测等环节。

资料来源:中商产业研究院整理

二、上游分析

1.核心零部件

半导体设备由数以万计的零部件组成,零部件的性能、质量和精度直接决定着设备的可靠性和稳定性,制程升级很大程度依赖于精密零部件的技术突破。半导体设备上游零部件品类众多,按照功能分,可分为电气类、机械类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学类等。

其中,机械类国产化率相对较高,部分金属工艺件已进入国际供应链,但高端产品仍有差距;气体/液体/真空系统类处于中等水平,少数企业通过自研或收购实现突破;机电一体类部分品类已供应国内设备商,但功能复杂的高端产品尚未国产化;而电气类、仪器仪表类和光学类国产化率极低,基本依赖进口,是当前国产替代最难攻克的“深水区”。

资料来源:中商产业研究院整理

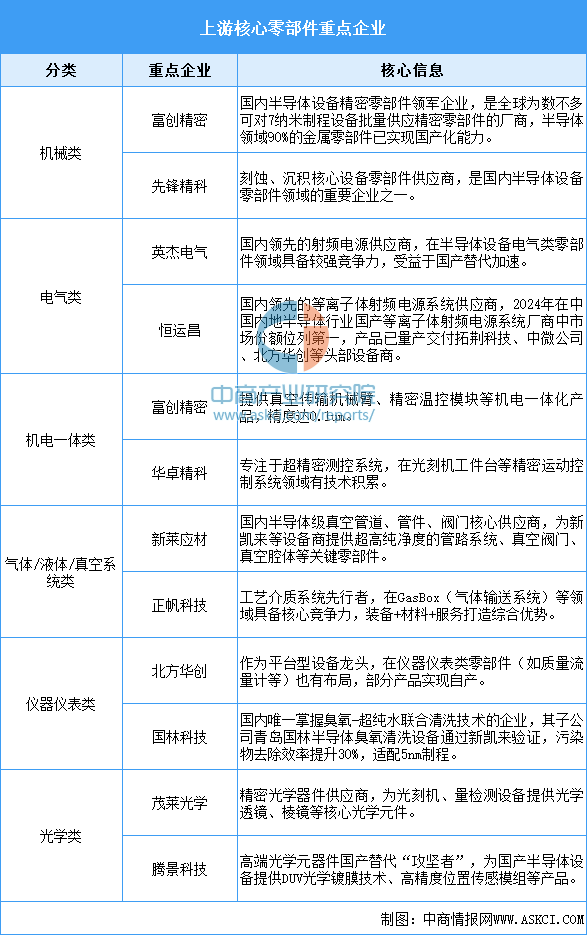

2.上游重点企业

整体来看,机械类已有富创精密等企业进入国际供应链;电气类以恒运昌为代表正突破射频电源等“卡脖子”环节;光学类有茂莱光学、腾景科技等企业在高端领域攻坚;气体/真空系统类国产化空间巨大,富创精密等重点布局。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年全国各省市发动机产量排行榜

2025年全国各省市发动机产量排行榜

万亿蓝海“领航”未来:深度解读“十五五”规划建议中的低空经济密码

万亿蓝海“领航”未来:深度解读“十五五”规划建议中的低空经济密码

2026年中国模拟芯片行业市场前景预测研究报告(简版)

2026年中国模拟芯片行业市场前景预测研究报告(简版)

2026年中国光芯片产业链图谱及投资布局分析(附产业链全景图)

2026年中国智能可穿戴设备产业链图谱及投资布局分析(附产业链全景图)

2026年中国存储芯片产业链图谱及投资布局分析(附产业链全景图)

2026年中国AIDC行业市场前景预测研究报告(简版)

2025年中国低空经济产业城市竞争力排行榜TOP50(附完整榜单)

2026年中国即时零售行业市场前景预测研究报告(简版)

2026年中国PCB产业链图谱及投资布局分析(附产业链全景图)

2026年中国光芯片产业链图谱及投资布局分析(附产业链全景图)

2026年中国智能可穿戴设备产业链图谱及投资布局分析(附产业链全景图)

2026年中国存储芯片产业链图谱及投资布局分析(附产业链全景图)

2026年中国AIDC行业市场前景预测研究报告(简版)

2025年中国低空经济产业城市竞争力排行榜TOP50(附完整榜单)

2026年中国即时零售行业市场前景预测研究报告(简版)

2026年中国PCB产业链图谱及投资布局分析(附产业链全景图)