三、城市篇

近6成城市成交同比下滑

二季度继续底部徘徊

经历了2016年成交火热之后,在政策普遍收紧、供应不济以及价格涨幅过快之下,多数城市进入调整期,成交量同、环比均有不同程度下滑,部分城市月度成交量甚至低至近2年新低。基于政策环境和供应不足,我们认为二季度整体成交量继续走低为大概率事件。

1、50城成交同比回落20%,一线锐减近4成而三四线表现最好

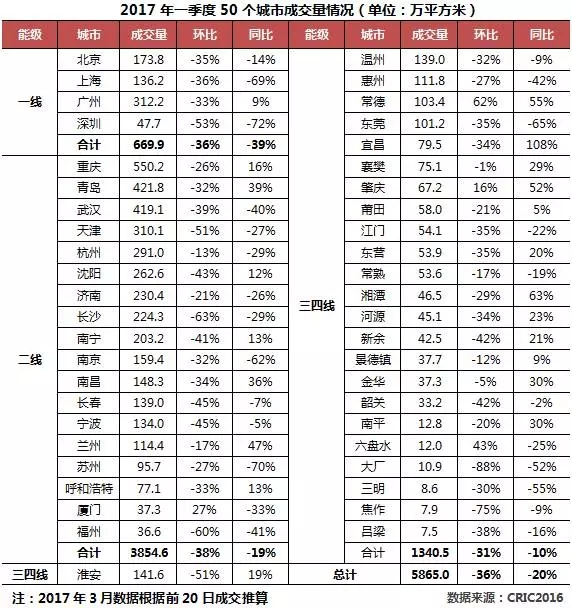

CRIC数据显示,2017年一季度50个重点城市商品住宅合计成交5865万平方米,环比锐减36%,而同比降幅也达20%。其中一线降幅最高,而三、四线城市表现亮眼。

一季度成交回落符合预期,主要由两方面因素所致:第一,限价导致热点城市供应量偏紧,更造成个别城市成交下滑与部分项目热销的“奇景”。第二,政策加码、效力叠加,抑制需求同时提升市场观望情绪。

另外,考虑到年末、年初行情差别较大,因此环比下滑在情理之中,但仍有4成城市成交好于去年同期,且主要集中三、四线城市,一方面是返乡置业的影响;另一方面在调控压力与房价趋高之下,更多三、四线城市市场受到青睐。总体而言,政策面去库存与调控并存,进一步加剧的各城市房地产市场的分化,从各线城市来看:

1)一线城市下滑尤为显著,仅广州市场保持一定热度。一季度北京、上海、深圳成交量同环比均下跌,其中政策更为严厉的沪、深两城跌幅较大,同比跌幅均在70%左右。广州由于此前政策宽松、房价相对较低,因此市场仍保持一定热度,成交量同比仍上涨9%。

2)二线城市调控政策对市场影响程度不同。第一,去年四季度以来出台政策的调控城市跌幅较大,典型的有武汉、南京、济南、苏州等,其中武汉同、环比跌幅均在4成左右,苏州成交量同比下滑达70%,为二线城市跌幅最大;第二,调控力度不大或调控时间较晚的城市市场热度并未衰退,如青岛、重庆、南昌等。青岛成交量同比上涨39%,创下近5年一季度同期最高。第三,高库存城市沈阳、长春在去库存的刺激下,表现中规中矩。其中沈阳较为亮眼,一季度成交同比上涨12%,库存风险也在逐步下降。

3)三、四线城市受益于需求外溢与返乡置业,部分城市量价齐升。数据显示,一季度24个三四线城市成交量共计1341万平方米,同比下滑10%,其中过半数城市一季度成交量同比上涨,返乡置业的热点城市如南平、宜昌、湘潭等涨幅较大。值得注意的是,常德一季度成交量超过100万平方米,同、环比分别上涨55%和62%。

2、一、二线城市成交将持续低位,部分三四线城市或迎来政策利好

当前,调控政策仍在加码,一、二线城市频频升级,部分三、四线城市也加入调控,二季度出现“小阳春”行情概率不大。

一线城市调控最严,尤其是供应端限制,制约成交量上升,继续保持量跌价稳的格局。其中,广州之前政策相对最温和、市场持续火热,随着一季度调控力度加大,成交量下跌将会比其他三个城市更明显。北京在二套房认定和首付比例方面的调整也将极大抑制成交回升。

二线城市整体成交量仍将底部徘徊,各城市间分化仍会加剧。首先,是多次调控升级的城市,如杭州、南京、合肥等城市,自去年四季度以来政策调整已达5次之上,政策愈发偏紧导致市场观望情绪浓郁,成交继续萎缩概率较大;其次,今年首次出台政策的青岛、长沙等此前市场较为火热城市,交易量继续下滑;最后,高库存城市如沈阳、长春、大连等城市在去库存政策刺激下,成交量或将率先回暖。另外,例如重庆、武汉、济南等城市,未来政策仍有加码可能,二季度成交量仍以稳为主。

三、四线城市迎来政策性行情,尤其是环核心城市圈以及自身人口多、经济较强的城市。第一,多数三四线城市仍处刺激政策利好期以及新型城镇化的进程加快,返乡置业动力十足;第二,由于当前环一线城市周边的三四线调控力度相对温和,热点一、二线城市部分需求溢出,对三四线城市去库存带来实质性利好。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国西南地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西南地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西北地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国西北地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国华中地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年中国华中地区二三线城市房地产市场研究及发展前景投资预测分析报告

2025年1-7月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国电动摩托车销量前十企业(集团)排行榜(附榜单)