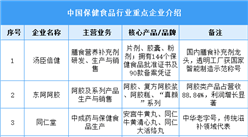

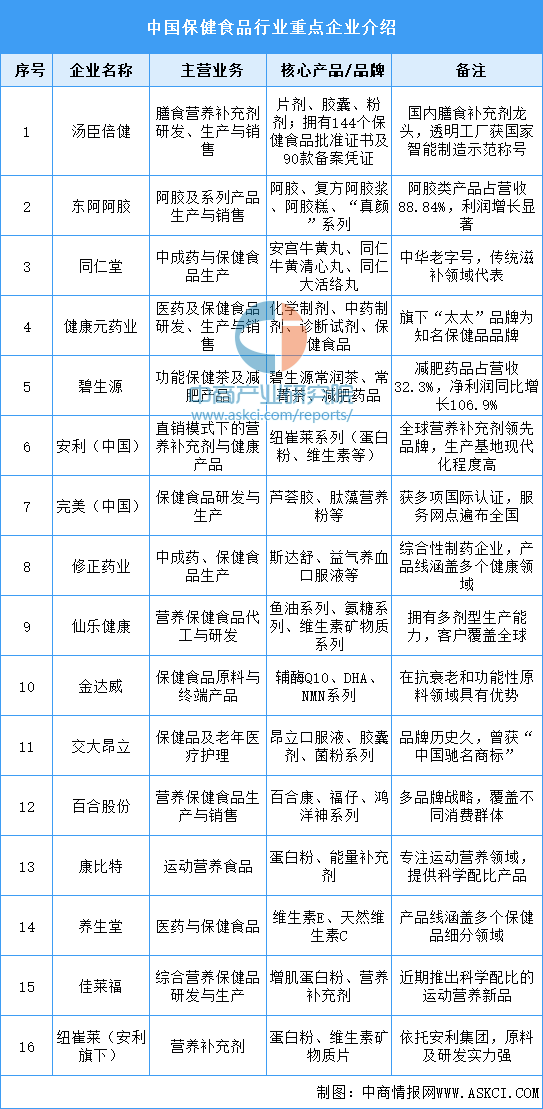

(2)重点企业介绍

中国保健食品行业竞争格局呈现出多元化和高度竞争的特点,汤臣倍健、东阿阿胶、安利等企业凭借多元的销售渠道、不断拓宽的品类以及强大的品牌影响力,在市场中占据领先地位。此外,养生堂等国内企业以及澳佳宝、Swisses等外资企业也凭借各自的优势在市场中占据了一定的份额。

资料来源:中商产业研究院整理

四、下游分析

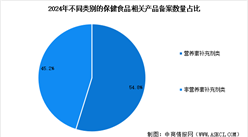

1.保健食品购买渠道占比

从购买渠道看,中商产业研究院发布的《2025-2030年中国保健食品深度分析及发展前景研究预测报告》显示,30.67%的消费者通过药店/医院买,26.55%的消费者通过大中型超市买。其他购买渠道包括网购、专卖店、社区小超市/小卖部/便利店、路边摊/集市,分别占比20.92%、12.96%、7.07%、0.89%。

数据来源:中商产业研究院整理

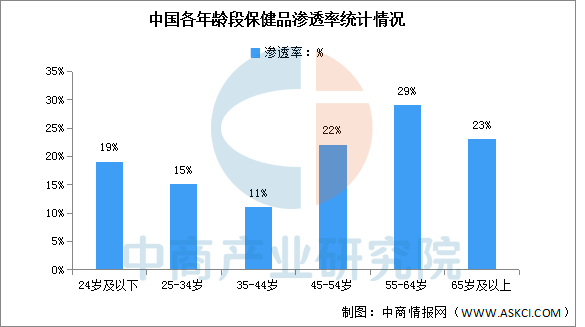

2.保健食品各年龄段渗透率

随着健康意识的提升,保健食品已成为人们日常养生的重要选择。中国保健品渗透率较高的年龄段主要在45岁及以上,均在20%以上,24岁及以下年龄段的保健品渗透率为19%,我国保健品市场发展潜力较大。

数据来源:IQVIA、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国保健食品深度分析及发展前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年7月中国动力电池企业装车量排行榜TOP10(附榜单)