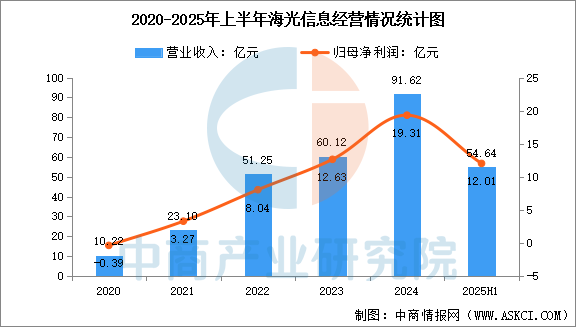

5.海光信息

海光信息技术股份有限公司作为国内领先的高端处理器设计企业,自成立以来研发出了多款满足我国信息化发展的高端处理器产品,建立了完善的高端处理器研发环境和流程,产品性能逐代提升,功能不断丰富,主要产品包括高端通用处理器(CPU)和协处理器(DCU),已成功完成了多代产品的独立研发和商业化落地。

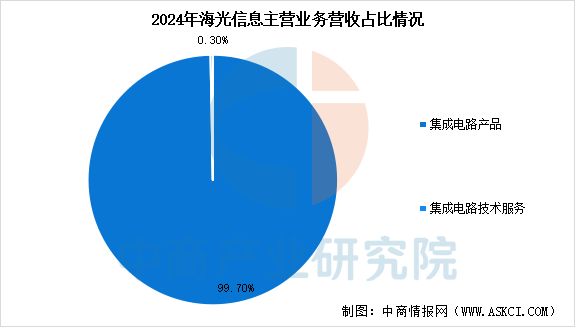

2025年上半年,海光信息实现营业收入54.64亿元,同比增长45.21%,归母净利润为12.01亿元,同比增长40.78%。2024年,公司集成电路产品收入91.34亿元,占比99.70%,集成电路技术服务收入2785万元,占比0.30%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、IC设计行业发展前景

1. 政策支持与资金投入持续加强

近年来,全球多国政府将半导体产业提升至战略高度,中国尤为突出。2025年,国家集成电路产业投资基金三期注册资本达3440亿元,重点投向先进制程、EDA工具、IP核等关键领域。地方层面,北京、上海、重庆等地出台专项政策,如北京海淀区对流片费用补贴最高1500万元,重庆高新区对设计企业流片奖励最高3000万元,杭州萧山区对重大项目研发投入补助最高1亿元。此外,税收优惠、人才补贴及创新中心建设等政策,为IC设计企业提供了低成本研发环境与人才储备,推动技术突破与产业集聚。

2. 市场需求爆发式增长,应用场景多元化

全球半导体市场在2025年迎来强劲复苏,AI、汽车电子、工业互联网等领域需求激增。AI基础设施方面,GPU、定制ASIC及AI优化处理器需求远超供应,推动逻辑芯片市场增长17%,销售额达2440亿美元。汽车电子领域,智能驾驶、智能座舱等场景催生高性能计算芯片、传感器芯片需求,汽车半导体市场规模预计2029年达1160亿美元。同时,5G、物联网、边缘计算等新兴应用拓展了IC设计边界,如低时延工业控制芯片、时间敏感网络(TSN)芯片等细分市场快速崛起。消费电子市场亦企稳回升,智能手机与个人电脑更新周期加速,内存库存趋于平衡。

3. 技术突破与生态完善,推动产业升级

技术层面,EDA工具、制程节点与先进封装技术取得显著进展。本土EDA企业华大九天实现数字电路设计全流程工具覆盖,部分产品通过8nm/5nm/4nm先进工艺认证,并获ISO26262等国际标准认证。制程方面,台积电、三星2025年量产2纳米工艺,采用GAAFET架构提升性能并降低能耗;中国企业在成熟制程(28nm及以上)产能利用率超80%,逐步向14nm推进。先进封装领域,2.5D/3D封装、Chiplet技术成为突破摩尔定律的关键,如华为384超节点实现算力规模300PFlops,打破跨机通信瓶颈。此外,RISC-V架构、光互联等创新技术推动设计范式变革,如平头哥半导体玄铁系列CPU出货量超400亿颗,无剑600平台降低中小企业研发门槛。这些技术突破与生态协同,为IC设计行业注入持续增长动能。

更多资料请参考中商产业研究院发布的《2025-2030全球及中国集成电路设计服务行业研究及十四五规划分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国航空煤油出口数据统计分析:出口量同比增长4.3%

2025年1-7月中国航空煤油出口数据统计分析:出口量同比增长4.3%

2025年1-7月中国果蔬汁出口数据统计分析:出口量同比增长4.7%

2025年1-7月中国果蔬汁出口数据统计分析:出口量同比增长4.7%

2025年1-7月中国成品油出口数据统计分析:出口量同比下降7.3%

2025年1-7月中国成品油出口数据统计分析:出口量同比下降7.3%

2025年中国机械臂行业十大潜力企业排行榜(附榜单)

2025年中国云计算产业链图谱及投资布局分析(附产业链全景图)

2025年中国智能焊接机器人行业市场前景预测研究报告(简版)

2025年中国智能焊接机器人潜力企业排行榜(附榜单)

2025年中国AI服务器电源行业市场前景预测研究报告(简版)

2025年中国改性塑料产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国自动数据处理设备进口数据统计分析:进口量同比下降75.3%

2025年中国机械臂行业十大潜力企业排行榜(附榜单)

2025年中国云计算产业链图谱及投资布局分析(附产业链全景图)

2025年中国智能焊接机器人行业市场前景预测研究报告(简版)

2025年中国智能焊接机器人潜力企业排行榜(附榜单)

2025年中国AI服务器电源行业市场前景预测研究报告(简版)

2025年中国改性塑料产业链图谱及投资布局分析(附产业链全景图)

2025年1-7月中国自动数据处理设备进口数据统计分析:进口量同比下降75.3%