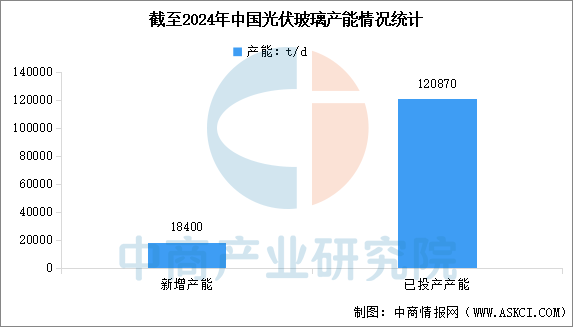

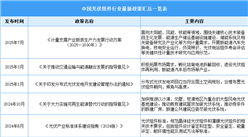

(1)产能

“反内卷”政策导向下,行业企业积极响应,通过主动减产、优化产能结构等方式,加速产能出清进程,供需关系逐步改善。中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》显示,2024年,中国光伏玻璃新增产能18400t/d,复产产能1350t/d,当年冷修停产产能22890t/d。截至2024年12月底,已投产产能152窑604线,产能120870t/d。其中,在产窑炉有102座窑457条线,在产产能为95190t/d,在产产能同比减少5.1%。

数据来源:CPIA、中商产业研究院整理

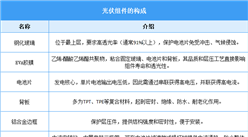

(2)重点企业分析

中国光伏玻璃行业呈现出“两超多强”的竞争格局,信义光能和福莱特是绝对的龙头,构成了行业的第一梯队。南玻集团、旗滨集团、凯盛新能等企业也在不断提升产能和市场竞争力,共同发展推动光伏玻璃行业的发展。

资料来源:中商产业研究院整理

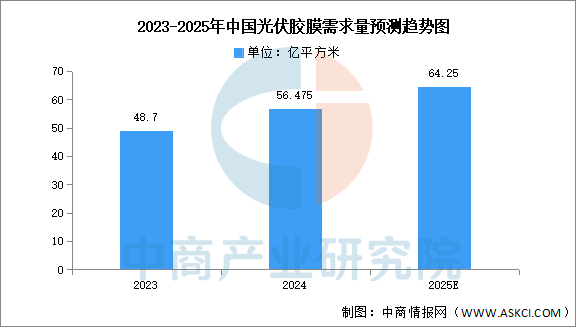

3.光伏胶膜

(1)需求量

随着双面组件、大尺寸组件的进一步应用和组件功率的不断提升,平均每GW组件所消耗的封装胶膜用量较上一年有所下降,中商产业研究院发布的《2025-2030年中国光伏胶膜行业深度研究及发展前景投资预测分析报告》显示,2024年我国组件产量约627.5GW,我国封装胶膜的需求市场规模约56.475亿平方米。中商产业研究院分析师预测,2025年中国光伏胶膜需求量将超过60亿平方米。

数据来源:中商产业研究院整理

(2)竞争格局

2024年,光伏胶膜市场中福斯特销量位居榜首,达28.1亿平米,排名第一。斯威克依旧位列第二,销量达6.55亿平米。百佳年代跃居第三,销量约为6亿平米。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光伏组件市场调研分析及投资前景研究预测报告

2025-2030年中国光伏组件市场调研分析及投资前景研究预测报告

2025-2030年中国光伏边框(光伏组件边框)市场调研分析及投资前景研究预测报告

2025-2030年中国光伏边框(光伏组件边框)市场调研分析及投资前景研究预测报告

2025年1-9月中国前十家MPV生产企业销量排行榜(附榜单)

2025年1-9月中国前十家MPV生产企业销量排行榜(附榜单)