三、中游分析

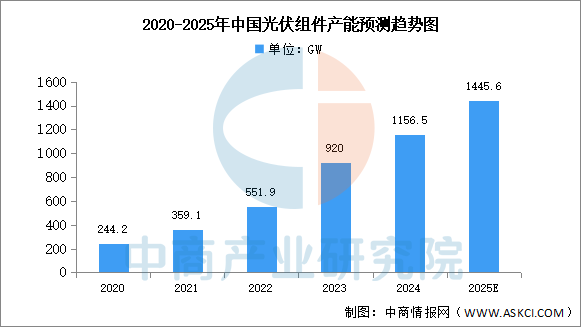

1.产能

中国是全球最大的光伏组件市场,我国光伏组件产能规模进一步扩大。中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光伏组件产能达1156.5GW,同比分别增长25.7%。中商产业研究院分析师预测,2025年中国光伏组件产能将达到1445.6GW。

数据来源:中国光伏行业协会、中商产业研究院整理

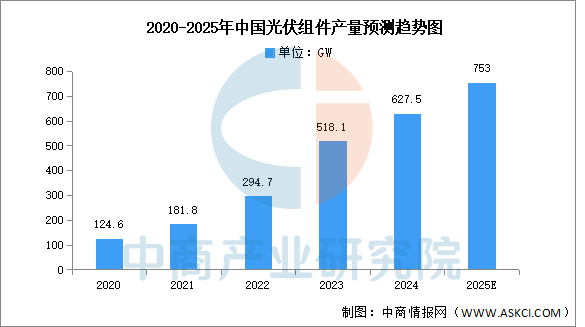

2.产量

中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光伏组件产量达627.5GW,同比21.1%。中商产业研究院分析师预测,2025年中国光伏组件产量将达到753GW。

数据来源:中国光伏行业协会、中商产业研究院整理

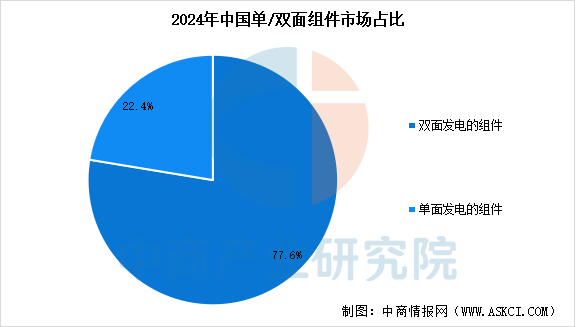

3.市场结构

中商产业研究院发布的《2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告》显示,2024年中国光伏组件市场中,单面组件市场占比为22.4%,双面组件市场占比为77.6%。随着下游应用端对双面发电组件发电增益的认可,双面组件市场占比远超单面组件,成为市场主流。受市场需求因素的影响,未来双面组件市场占有率将进一步增长。

数据来源:中国光伏行业协会、中商产业研究院整理

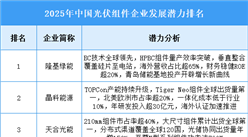

4.竞争格局

上半年,中国光伏组件市场中,头部企业凭借技术、品牌和渠道优势进一步巩固地位,但整体行业仍面临盈利挑战。企业们不再一味追求出货量,而是在技术迭代(如BC、TOPCon)、市场开拓(尤其是海外高价值市场)和业务多元化中寻找新的平衡点和增长动力。从排名来看,晶科能源光伏组件出货41.84GW,排名第一。隆基绿能和晶澳科技排名第二和第三,光伏组件出货量分别为39.57GW和33.79GW。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光伏组件行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光伏组件市场调研分析及投资前景研究预测报告

2025-2030年中国光伏组件市场调研分析及投资前景研究预测报告

2025-2030年中国光伏边框(光伏组件边框)市场调研分析及投资前景研究预测报告

2025-2030年中国光伏边框(光伏组件边框)市场调研分析及投资前景研究预测报告

2025年1-9月中国前十家MPV生产企业销量排行榜(附榜单)

2025年1-9月中国前十家MPV生产企业销量排行榜(附榜单)