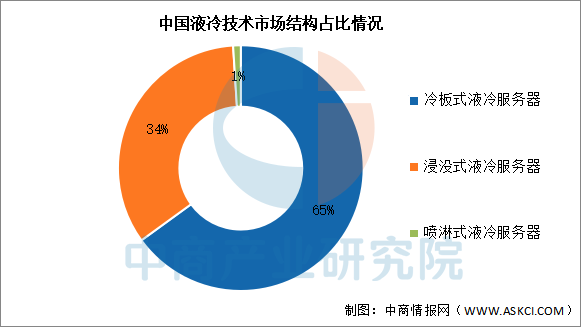

2.市场结构

液冷是一种以液体作为冷媒,利用液体流动将数据中心IT设备的内部元器件产生的热量传递到设备外,使IT设备的发热部件得到冷却,以保证IT设备在安全温度范围内运行的冷却方式。目前,液冷技术类型根据冷却液和发热设备接触换热方式的不同,可划分为冷板式液冷、浸没式液冷和喷淋式液冷。其中,冷板式液冷技术开发较早,是目前成熟度最高、行业布局最多、应用最广泛的液冷散热方案之一,市场占比约为65%。此外,浸没式液冷市场占比约为34%,喷淋式液冷市场占比约为1%,仍有较大发展空间。

数据来源:中商产业研究院整理

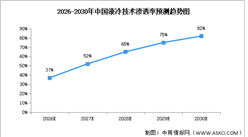

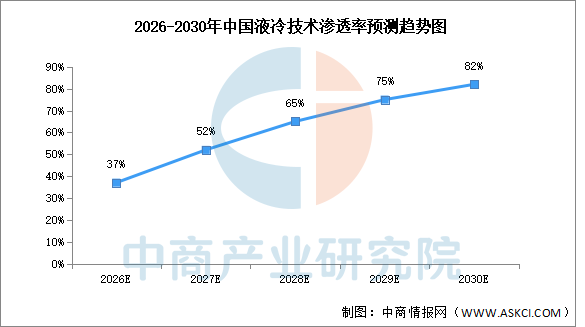

3.渗透率情况

中国液冷服务器渗透率正经历从"政策驱动"到"技术刚需"的加速跃迁,2021-2025年从不足3%快速突破至20%,2026年随着AI算力爆发和GB200等强制液冷方案落地将跃升至37%,此后进入高速增长期,预计2027年突破50%临界点、2028年达65%、2030年攀升至82%接近饱和,其中冷板式液冷占据主导,浸没式在超高密度场景持续渗透,前快后稳,最终形成新建数据中心全面液冷、存量场景风冷补充的稳态格局。

数据来源:IDC、中商产业研究院整理

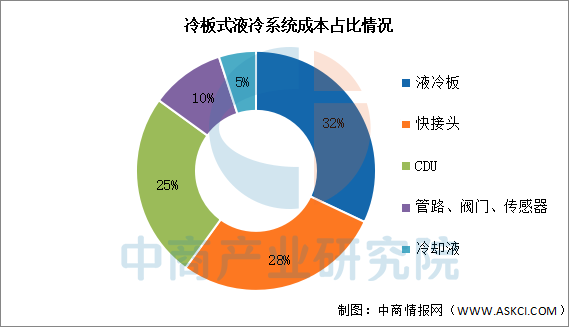

4.成本结构

冷板式液冷系统占据市场90%以上份额,在组成成本中,液冷板占比32%居首,快接头以28%紧随其后,CDU占25%位列第三,三者合计达85%;管路阀门等配件占10%,而冷却液因用量较少仅占5%。

数据来源:中商产业研究院整理

5.企业排名情况

从厂商销售额角度来看,2024年液冷服务器市场占比前三的厂商分别是浪潮信息、超聚变和宁畅,占据了七成左右的市场份额。传统服务器厂商在液冷领域维持较高市场份额的核心原因在于其技术积累、全栈服务能力与产业生态协同的综合优势。

资料来源:IDC、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国无人配送车产业链图谱及投资布局分析(附产业链全景图)

2026年中国无人配送车产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)